(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

1. 住宅ローンの頭金はどのくらいに設定すればよいか

頭金と「手付金」との違い、どのくらい頭金が必要かの目安等についてお伝えします。

1.1. 頭金とは?「手付金」との違いは何か

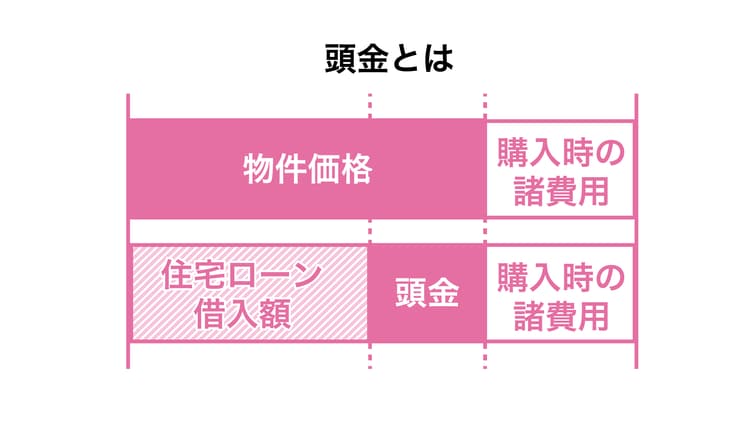

頭金とは、住宅ローンでは物件価格のうち、住宅ローンを利用せずに最初に自己資金のなかから払い込むお金を指します。たとえば、物件価格が5,000万円で、4,000万円の住宅ローンを利用する場合の頭金は1,000万円です。

これに対し、手付金とは「売買契約締結の際、その履行の保証として買主から売主に交付する金銭」です。

売主から見れば契約後に安易に解約されるとほかの人への販売機会の逸失などを招くため、手付金は主に、買主の購入意思を確実にする目的から設定されます。

買主は、手付金を支払ったら、後になって契約を解除するには手付金を取り戻すことはできません。ただし、裏返せば、払った手付金を売主に違約金として支払えばよいという考え方もできます。

これに対し、売主の方では、後で契約を解除する場合は、ほかの買主に物件を売却したい場合は、手付金の2倍の金額を買主に支払わなければなりません。ただし、手付金の2倍の金額を買主に支払えば解除できるということもできます。

住宅購入において手付金は通常、物件価格に充当されるため、多くの場合、頭金と重なる部分が出てきます。

上記の例で、物件価格5,000万円、手付金は500万円(手付金は物件価格の5%から10%が一般的です)とします。仮に頭金が1,000万円とすれば、残りの500万円は物件引き渡し時点で精算されることになります。

1.2. 一般的に頭金の目安は購入金額の「20%」前後?

頭金の額は、一般的に、物件価格の20%といわれています。この20%という数字は、かつて住宅金融公庫の借入限度が物件価格の80%であり、銀行の住宅ローンもそれにならっていたことに由来しています。

金融機関は住宅ローンの担保として、購入した自宅に抵当権を設定します。金融機関の担保評価の際に、比較的早期に売却できる価格として物件価格の80%程度としていた経緯もあります。

しかし、現在では金融機関側でも審査ノウハウが蓄積されており、必ずしも20%が必要なわけではありません。

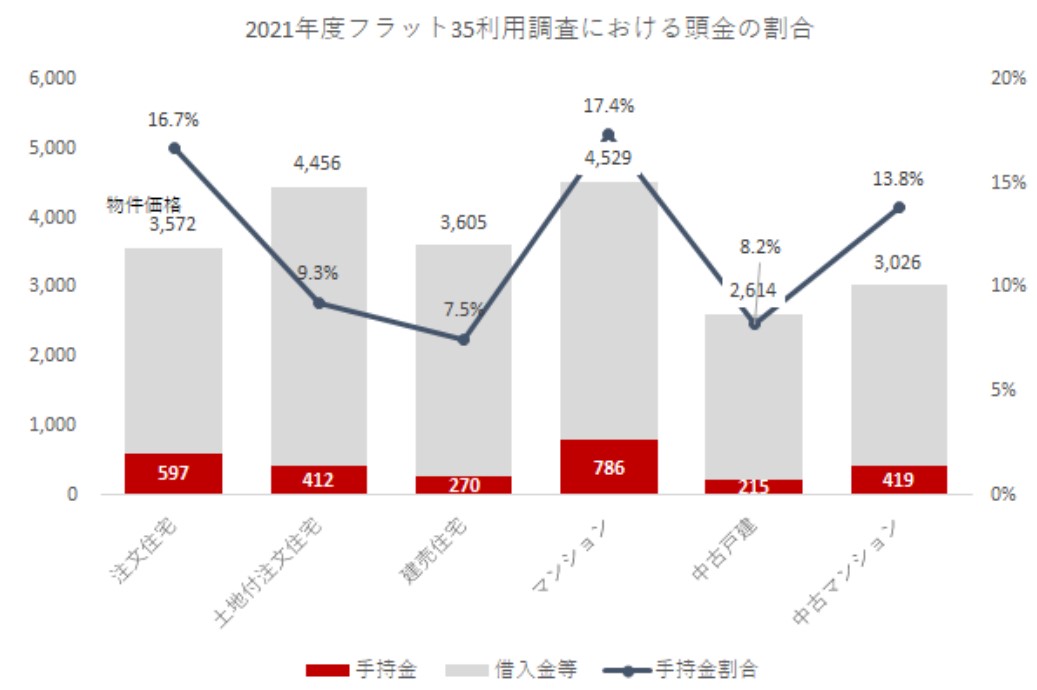

1.3. 住宅金融支援機構が公表する頭金の平均

住宅ローンを利用して自宅を買った人が、実際、いくらの頭金を払っているのか、住宅金融支援機構が発表する「2021年度 フラット35利用調査」のデータを紹介します。

フラット35自体、融資率(購入価格に対する融資額の割合)90%のラインが借入金利の決定要因(頭金が10%を切ると金利が高くなる)にもなっているため、頭金の割合も7%~17%台となっています。

ただし、住宅ローンの審査においては、金融機関側は、頭金の額の大小よりも、確実に返済できる安定収入があるかどうかを重視する傾向があります。したがって、一概に頭金が10%台でも大丈夫とは断言できません。より確実に住宅ローンが組めるためには20%程度とお考えください。

2. 頭金を用意して住宅ローンを組むメリット

頭金を用意して住宅ローンを組むメリットと、頭金の設定における注意点について説明します。

2.1. 頭金を用意するメリット|返済・金利・審査

金融機関は、頭金の多い人を審査や借入金利で優遇する傾向があります。なぜなら、しっかりした家計管理ができ、住宅ローンの返済も十分可能だろうという推定がはたらくからです。

また、借入額が少ないと当然住宅ローンの返済額も少なくて済むので、生活もより安定することになります。

メリット①:月々の返済額・期間が少なくなる

住宅ローンの借入額が少なくなるので、返済が楽になります。

また、頭金を多めに設定してローンの返済期間を短縮することもできます。定年後にローンの支払いを残したくない場合等に向いています。

メリット②:金利が低くなるプランが利用できる

ネット銀行の住宅ローンを中心に、頭金が多いほど金利が低くなる商品があります。

たとえば、東証プライム市場に上場するアルヒ株式会社の「ARUHIスーパーフラット」という商品では、頭金が「10%以上15%未満」(かつ返済比率20%以内)から「40%以上50%未満」までの範囲で、金利に約0.1%の差がつくように設計されています。

住信SBIネット銀行でも、頭金10%の場合と20%の場合とでは約0.17%の金利差があります。

メリット③:住宅ローン審査通過に有利になる

先述した通り、住宅ローン審査が有利になります。なぜなら、頭金はもっぱら貯蓄で準備されるものなので、金融機関から、貯蓄する能力が高い人はローンの返済も問題なくしてくれるだろうと評価されやすいからです。

メリット④:売却時に有利・借り換えがスムーズ

転勤等の理由によって自宅の売却が必要になった際、売却価格が住宅ローン残高よりも低い場合があります。その場合は、売却時に自己資金を追加して住宅ローンの返済をしなければ金融機関は自宅の抵当権の抹消に応じてくれません。

また、さらに有利な住宅ローン商品への借り換えを検討する場合もあるでしょう。その際、借り換え先の金融機関の担保評価がその時点での住宅ローン残高よりも低い場合は、借り換えの審査が通過しなくなるケースもあります。

2.2. 頭金を用意する際の「注意点」「デメリット」として指摘されることがあるもの

頭金は多めに用意するに越したことはありません。合理的に考える限り、デメリットは特に見当たりません。ただし、ウェブ上の記事等で指摘される「注意点」「デメリット」があり、気になるところです。

そこで、よく指摘される3つの「注意点」「デメリット」とやらについて検証します。結論からいえば、いずれもそれほど気にする必要はありません。

よくいわれる注意点①:自己資金に余裕が無くなることがある?

病気・ケガで働けなくなった場合や失業した場合等、いざというときに備えて、手元にある程度の資金を確保しておくことも大切です。また、新居に引っ越したあとで、ちょっとした家具をそろえる場合にも、ある程度まとまったお金が必要です。

家庭によって差はありますが、生活費の3ヵ月から6ヵ月程度の手元資金として、100万円から200万円程度は残しておく必要があります。

ただし、この点については頭金の準備以前に、そもそもの家計維持のため必要なことであり、わざわざ注意点として指摘する合理性が乏しいといえます。

よくいわれる注意点②:住宅ローン控除(減税)の効果が減ることがある?

次に、頭金を大きくすることで住宅ローン控除による減税の効果が減るという指摘がされることがあります。ただし、ほとんどの場合、無視してよいことです。

なぜなら、詳しくは後述しますが、頭金を大きくすることによって最終的な支払額が大きく減ることが明らかだからです。

したがって、住宅ローン控除のことは無視してもよいくらいなのですが、気になる方のために、一応、どういうことか、数値を示して指摘のみしておきます。

住宅ローンを利用してマイホームを取得した場合に、一定条件を満たすと、住宅借入金等特別控除(住宅ローン控除)が適用され、所得税の税額控除を受けることができます。

2022年1月以降に住宅ローンを活用して自宅に居住を開始した場合、毎年年末の住宅ローンの残高に対して0.7%の所得税の税額控除が適用されます。なお、所得税から控除しきれない場合は住民税からも控除を受けることができます。

控除できる期間は新築住宅の場合は13年間で、返済期間が10年以上であるなどの条件を満たす必要があります。

たとえば、年末に3,000万円の住宅ローン残高がある場合、最大で21万円の所得税の控除が受けられる計算です。したがって、頭金の残高×0.7%×13年の額について、税額控除の効果を受けられないことになります。

ただし、後述するように、頭金を払い込むすることによって返済額がトータルで減るメリットを考慮すると、頭金の分だけ住宅ローンの額が多少減少する程度のことは、それほど気にする必要がないケースが大半であると考えられます。

よくいわれる注意点③:頭金を準備する間に住宅価格が高騰する可能性がある?

頭金を貯めてから家を買うのでは、かなりの時間がかかります。仮に500万円の頭金を貯めようとすると、月5万円を貯蓄に回したとしても8年以上かかります。その間に住宅価格が高騰してしまう可能性も「ゼロ」ではありません。

ただし、この点については、気にすること自体ナンセンスです。なぜなら、住宅価格が将来高騰するか、下落するかは、様々な要素が関係するので、誰にも予測は不可能だからです。

たしかに、昨今は住宅価格の上昇が続いています。しかし、資材等が値上がりするコストプッシュインフレの影響で住宅価格が異常に高騰しているという見方や、将来、人口減少により不動産価格が下がっていく可能性があるという見方もあります。

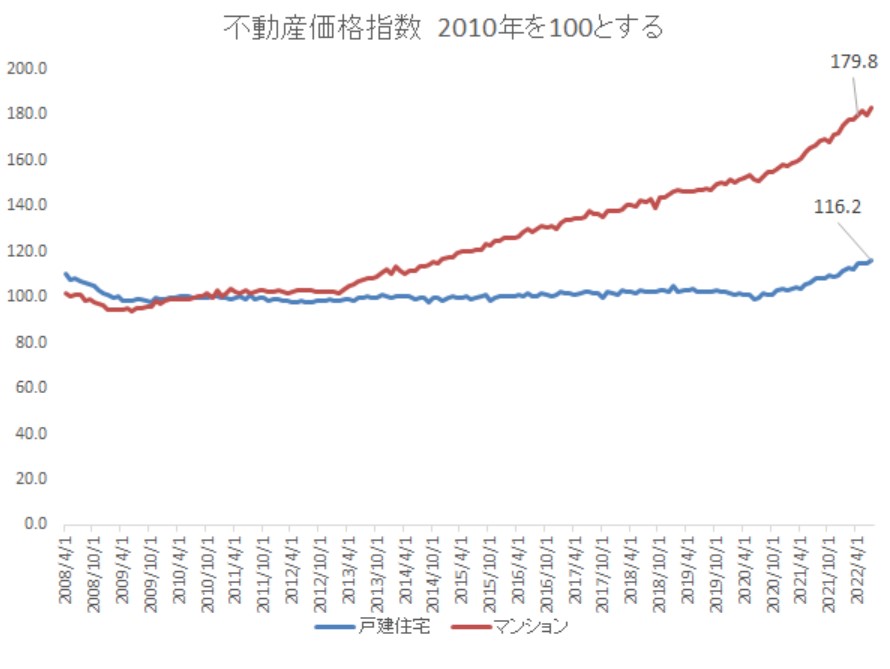

なお、あくまでも参考にすぎませんが、国土交通省が公表する不動産価格指数の推移をご覧ください。かつてのバブル崩壊後、長期下落傾向が続きましたが、その後、上昇に転じました。リーマンショック後の2010年から、マンションで1.7倍、戸建でも1.2倍近い価格の上昇となっています([図表3])。

過去は過去であり、今後も住宅価格が上昇するという根拠にはまったくなりませんので、あくまでも参考程度にご覧ください。

3. 頭金あり・なしのシミュレーション

頭金の有無、金額に応じて、月々返済額や総返済額に差が出てきます。そこで、以下の条件でシミュレーションを行います。

・物件価格3,000万円

・借入期間35年

・金利は1.5%

・ボーナス返済なし

この条件で、「頭金なし」「頭金100万円」「頭金300万円」のそれぞれのケースについてシミュレーションすると、以下の表の通りとなります。

|

頭金 |

借入額 |

毎月返済額 |

総支払額 |

|

なし |

3,000万円 |

91,855円 |

38,579,100円 |

|

100万円 |

2,900万円 |

88,793円 |

38,293,060円 |

|

300万円 |

2,700万円 |

82,669円 |

37,720,980円 |

■頭金がある場合の「頭金なし」との差額

|

頭金 |

借入額 |

毎月返済額 |

総支払額 |

|

100万円 |

-100万円 |

-3,062円 |

-286,040円 |

|

300万円 |

-300万円 |

-9,186円 |

-858,120円 |

頭金100万円ごとに、毎月返済で約3,000円、総支払額で約29万円の差が生じます。頭金が300万円のケースでは、毎月返済で9,100円、総支払額では約86万円の差となります。

一定の額を頭金として準備して住宅を購入するほうが、明らかに長期的な返済への負担の軽減になります。先述した住宅ローン控除の額が多少減少する程度のことは無視してよいといえます。

4. 住宅ローンの頭金なしのデメリット

かつては頭金がないと住宅ローンを組むのは非常に難しかったのですが、今日では、金融機関によっては頭金なしでも住宅ローンを組んで自宅を購入できるようになりました。

しかし、頭金なしはローン審査上、誰でも活用できるものでもありません。業績が安定している企業の従業員や公務員等、収入が安定している人でなければ、認められません。また、自宅購入後の生活防衛資金やライフイベントなどを想定し、返済負担は問題ないか、必要な手元資金を確保できるかなどを検討する必要があります。

また、デメリットもあります。以下の通りです。

頭金なしのデメリット①:返済額が増加する

まず、頭金なしの場合は、金融機関も審査には慎重になり、借入金利が頭金ありの場合より高くなるケースが多いので、返済額が増加します。

頭金なしの場合、年収に占める住宅ローンやその他借入金の年間返済額の割合(返済比率)は低めに査定する金融機関が多いので、頭金を用意しなくとも、住宅ローンの返済が負担にならない十分な返済比率などが必要です。

頭金なしのデメリット②:担保割れのリスクがある

融資率(購入価格に対する融資額の割合)が高いと、仮に自宅を売却する場合、住宅ローンの残高が自宅の売却予想価格より多いケースが発生しやすくなります。こういうケースを一般的に「担保割れ」と呼びます。

担保割れを起こしていると、自宅を売却したくなっても、差額を自己資金で返済しなければ金融機関側は自宅の抵当権(担保)の解除に応じてくれません。

5. 住宅ローンの頭金を設定する際の3つのポイント

実際の頭金額を決める際に注意すべき3つのポイントについて解説していきます。

ポイント①:追加で発生する諸費用を考慮する

不動産を購入する場合、物件購入代金だけでなくさまざまな費用が発生します。

物件の価格、種類や住宅ローンの金額などで幅があるものの、諸費用の目安は下記の通りとされています。

- 新築マンションの場合:物件価格の3~5%前後

- 建売住宅や中古住宅の場合:6~8%前後

- 注文住宅の場合:土地・建物の総額の10~12%前後

仮に4,000万円の建売住宅の場合、300万円前後の諸費用が発生する目安となります。

したがって、頭金を10%(400万円)準備しようと思えば、実際には諸費用を入れた700万円を事前に確保しなければならないということです。

ポイント②:急な支出に備えて手元資金を残す

先述した通り、急な支出など生活防衛資金として必要な資金は手元に残さなければなりません。目安は毎月の生活費の3ヵ月~6ヵ月程度です。

もっとも、これは、ローンを組む以前に家計維持のため必要なことといえます。

ポイント③:長期的なライフプランを立てる

特に子どもがいる場合は、教育費を見積もっておく必要があります。子どもの人数や、通わせる学校が国公立なのか私立なのか等によって、必要な金額が大きく違います。

また、国公立を前提でライフプランを立てていても、その通りになるとは限りませんし、理系への進路を子どもが希望した場合は、かなりの教育費がかかるものです。

しかも、中古住宅の場合、リフォーム時期は新築より早く到来します。思わぬ修繕費用が発生する可能性もあります。

さまざまな支出の可能性を考え長期的なライフプランを立てる必要があります。

6. Q&A|住宅ローンの頭金に関する気になる疑問

頭金に関する代表的な3つの疑問点について、回答します。

Q1. 頭金を支払うことと、頭金なしで繰り上げ返済をすることはどちらが得か?

先述の通り、頭金を支払ったほうが、トータルの経済的な負担が抑えられます。したがって、こちらの方が断然有利です。

なお、2.2.3. でも示した通り、特にマンションは近年物件の価格が上昇しています。もし今後も上昇傾向が続くのであれば、先に自宅を買い、そのあとで繰り上げ返済をしたほうが結局、満足度の高い生活が送れるケースもありえます。

ただし、その可能性に賭けるのはギャンブルのようなものです。また、フラット35の完済時年齢は80歳といわれており、45歳以降に住宅ローンを組む場合、期間35年で借り入れができず、定年退職後も返済を継続するケースが多くなり、先行きにリスクが高まります。

したがって、早めに住宅ローンを長期で組んで、月々の返済額を抑え、資金が貯まれば一部繰り上げ返済をするといったゆとりを持った返済プランを選択する方法も考えましょう。

Q2. 住宅ローンの頭金はいつ・どこに払うのか?

一般的には、物件の売主に対して売買契約書を締結するときにまず手付金を支払います。その後、建物が完成し引き渡しを受ける時点で、手付金、その他の諸費用と合わせて精算します。

Q3. 頭金の支払い時、手元にいくら残せばよいか?

自宅を購入するには、頭金と住宅ローン以外に物件価格の数%の諸費用が必要です。

したがって、まず諸費用分、引っ越し代、新居にそろえたい新たなインテリア・家具・電化製品等、そして生活防衛資金などを考えて手元資金を残すべきです。

まとめ

家は人生最大の買い物ともいわれるものですので、ローンを組むときは、購入後のライフプランをじっくり考える必要があります。

本記事をご覧いただき、ご自分のライフプランをしっかり練って、必要な頭金を用意して住宅ローンを上手に活用していただければ幸いです。