(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

ひとり親の「全額」免除

2021(令和3)年度分から未婚のひとり親も一定の所得額以下だと全額免除になります。2019年(平成31年)度の税制改正により、2021(令和3)年度分の個人住民税から「児童扶養手当を受給中で、前年の合計所得金額が135万円以下の未婚のひとり親」も非課税措置の対象になりました。

それに伴い国民年金保険料の免除基準も改正され、これまで対象者であった障害者・寡婦に加え、所得が135万円以下のひとり親も保険料全額免除の対象となっています。以前は離婚・死別のシングルマザーが全額免除の対象となっていましたが、税制改正により結婚歴のない未婚のシングルマザーも全額免除の対象となっています。

国民年金の申請全額免除の規定

1.前年の所得が、次の計算式で計算して得た金額以下であるとき

前年の所得≦(扶養親族等の数+1)×35万円+32万円

2.本人またはその世帯の人が、生活保護法による「生活扶助」以外の扶助を受けているとき

3.地方税法で定める障がい者、寡婦またはひとり親で、前年の所得が135万円以下のとき

4.天災そのほかの理由により、保険料を納めることが著しく困難なとき

例:収入が低く、社会保険に加入できなかったKさん

ひとり親である50歳のKさんは、子どもと2人で生活していました。子どもが小さいときは正社員のように働けず、パートで働いており、社会保険の加入もできなかったため、納付猶予や免除申請をしていました。免除や納付猶予された期間は、年金の受給資格期間に算入されます。ですが、そのまま放置すると、高齢期になって実際の年金受給額をみて驚くかもしれません。

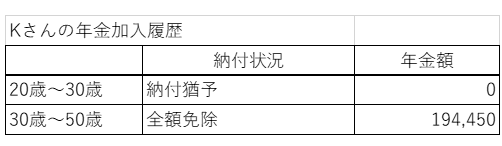

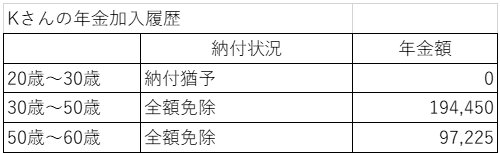

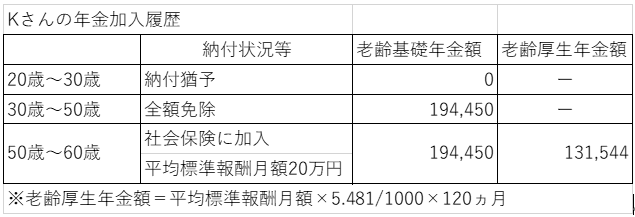

これまでのKさんの年金加入履歴は次のとおりとなっています。

Kさんの場合、2020年より、いままでの収入以上に働いたとしても、児童扶養手当を受給し、前年度の所得が135万円以下であれば全額免除となりますが、65歳から受け取る年金額は291,675円となります。月額にすると約2万4,000円ということになります。

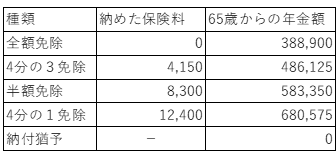

上記のように免除・納付猶予の期間は、保険料を全額納付したときに比べ、将来受ける年金額が少なくなります。ただし、10年以内であれば、あとから保険料を納めること(追納)ができます。追納する場合は、保険料免除等の承認を受けた期間の翌年度から起算して、3年度目以降に保険料を追納すると、当時の保険料額に経過期間に応じた加算額が上乗せされます。

まとめ

全額免除が承認されていたとしても、国民年金のみでは、具体例のように年金受給額は低額となります。しかしながら、たとえば50歳以降に社会保険に加入して働いた場合、次のように変化し、合計額は520,444円になります。

ひとり親は要件を満たせば全額免除されるようになりましたが、全額免除された年金額は、免除を受けず保険料を納めた人が受け取る年金受給額の半分となります。将来の年金を増やすのであれば、社会保険に加入する働き方をおすすめします。

[参考]

三角桂子

三藤FP社会保険労務士事務所

代表