(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【関連記事】「とりあえずNISA」勢いで投資をした結果大変なことに

つみたてNISA口座は「ネット証券で開設」がベター

ペンタごん:つみたてNISAを始めるには、金融機関での口座開設が必要なんだよね。どこで始めるのがいいんだろう?

亮平さん:NISA口座はいろんな銀行や証券会社で開設できるけど、同じ年に複数の金融機関で利用することはできないんだ。

つまり、ある金融機関でNISA口座を開設した場合、その年はもう他の金融機関でNISA口座は開設できないから、慎重に選んだ方がいいよ。僕のおすすめは、楽天証券やSBI証券などのネット証券だね。ネット銀行の証券版だと思えばいいかな。

ペンタごん:なんでネット証券で開設した方がおすすめなのさ?

亮平さん:それは金融機関によって、つみたてNISA口座における取り扱いの商品数が異なるからなんだ。

つみたてNISAの対象商品は、低コストなど一定の要件を満たした投資信託190本程度に厳選されているんだけど、ネット証券ならほとんどの商品がラインナップされているよ。

けれど大手銀行などでは、つみたてNISAの取り扱い商品がたった数種類しか用意されていないんだ。たとえば低コストで人気のeMAXIS Slimシリーズは、対面販売の銀行や証券会社などではつみたてNISAの商品ラインナップに入っていないことが多いね。

「少しでも手数料が安い商品」を選ぶことが重要

ペンタごん:う~ん、でもコストが安いのってそんなに大事なのかな? ちょっとくらいの手数料の差なら、別にいいかなとも思うんだけど。

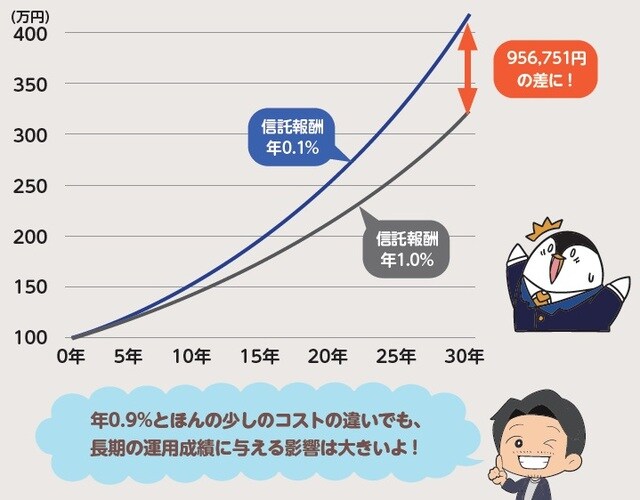

亮平さん:試しに、年間の保有コストである信託報酬の違いで、どれくらいリターンに差が出るか見てみようか。図表1は信託報酬が年0.1%の投資信託と年1.0%の投資信託にて、投資元本100万円、運用期間30年、信託報酬控除(こうじょ)前の運用利回りを年5%とした時の比較だよ。

最終的なリターンは956,751円もの差が出ているので、ほんの少しのコストの違いでも、長期の運用成績に与える影響は大きいことが分かるね。

イラスト:さーつるに

ペンタごん:うっひゃ~! たった年0.9%のコストの違いでも、長期の運用だとこんなにリターンに差が出るんだね…手数料も侮れないなあ。

亮平さん:つみたてNISAは非課税期間の長さを活かした長期投資が前提となってくるから、少しでも低コストな投資信託を選べるネット証券を使うのがベターと言えるね。

特にインデックスファンドは同じ指数に連動するものだと、値動き自体に大きな差はないから、少しでも手数料が安い商品を選ぶことが重要だよ。

ペンタごん:了解です!

資産運用YouTuberのオススメは「楽天証券」

ペンタごん:ネット証券だと楽天証券とSBI証券がいいって言ってたけど、その中でもどっちがおすすめなの?

亮平さん:僕が愛用しているのは楽天証券だよ。何といっても投資信託の積立を楽天カードでクレジット決済することができて、積立額の1%が楽天ポイントとしてもらえるんだ。

ペンタごん:え~! 投資信託の積立がクレジットカードでもできるの?

亮平さん:そうさ、このサービスを利用するために楽天証券を選ぶ人は多いね。

楽天カードクレジット決済での投資信託の積立サービスは、課税口座だけでなく一般NISA口座やつみたてNISA口座でも利用が可能だよ。

仮につみたてNISAで月33,000円の積立を楽天カードクレジット決済で行ったなら、毎月330ポイントの楽天ポイントがもらえるんだ。資産運用の延長でポイントが貯まっていくから、とってもありがたいよね。

ペンタごん:毎月330ポイント…それはすごいや! つみたてNISAで投資するだけでポイントがもらえるなんて最高じゃないか!

亮平さん:SBI証券も2021年6月30日から、三井住友カードが発行するクレジットカードで投資信託を積立すると0.5~2%分のVポイント(SMBCグループ共通のポイント)がもらえるね。

還元率はカードの種類によって異なるけど、年会費がかからない通常のカードだと、0.5%の還元なので、楽天証券の方がお得と言えるかな。

ペンタごん:ふむふむ、ポイント還元では楽天証券がお得なのか。

亮平さん:また連携する金融機関でも、楽天銀行はマネーブリッジにより普通預金金利が年0.1%になるけど、住信SBIネット銀行はSBI証券と連携したSBIハイブリッド預金で年0.01%と差が出るよ。このように連携する銀行の金利で考えても、楽天証券がおすすめだね。

<Point>

●つみたてNISA口座は、金融機関によって商品数が異なるので、豊富なラインナップがあるネット証券がおすすめ。

●ネット証券の中でも楽天証券とSBI証券が人気だが、ポイント還元や連携する銀行の金利を考慮し、楽天証券がおすすめ。

小林亮平

資産運用YouTuber