(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

NISAとiDeCoどっちが得?

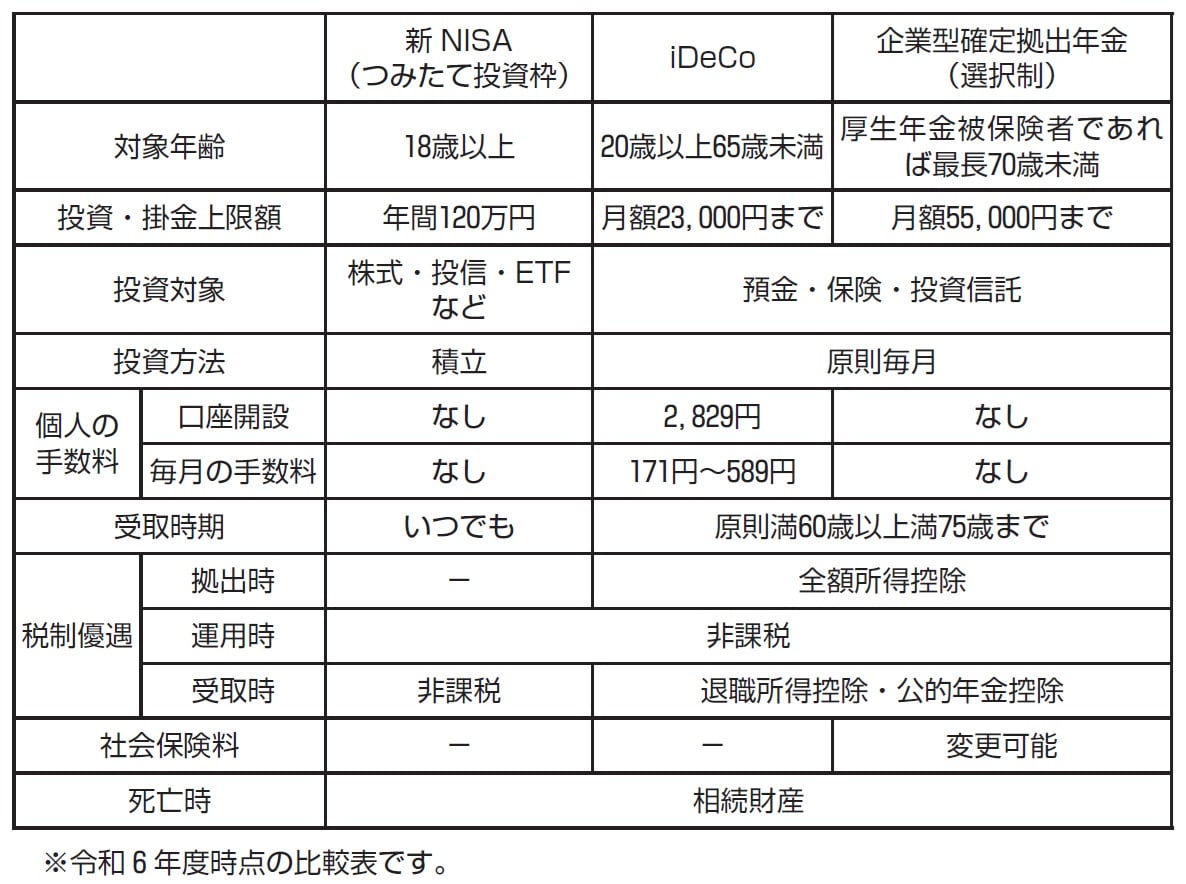

NISAとiDeCoとハイブリッド年金の選択制との違いを見てみましょう。対象は厚生年金被保険者(他の企業年金制度なし)としています。

「NISAとiDeCo、今どっちにしようか悩んでいるけど、どっちが得なの?」と質問されることがよくあります。この2つの制度、書籍やネットなどでよく比較されますが、そもそも制度の目的が違います。したがって、どっちが得とか、損とかそういったことではないので即答できません。

NISAはいつでも引き出せ、売却もできます。そして、その売却益や配当金や分配金、利息が非課税なので、本来、通常の郵便貯金や銀行預金などと比較する方が正しいのです。その目的は、短期であれば住宅ローンの頭金や子どもの大学進学の学費を貯める、あるいは余裕資金を貯蓄から投資に回すといったところでしょう。

一方、iDeCoは「確定拠出年金」と名前のついているとおり、老後の資金準備がその目的です。原則、満60歳未満での引き出しは、死亡または障害状態(障害厚生年金の1級および2級に該当する状態)になる以外は一切できないのです。

iDeCoと比較をするのであれば、企業型確定拠出年金(選択制)やiDeCoプラス、最近では確定給付企業年金(DB)の選択制などでしょう。

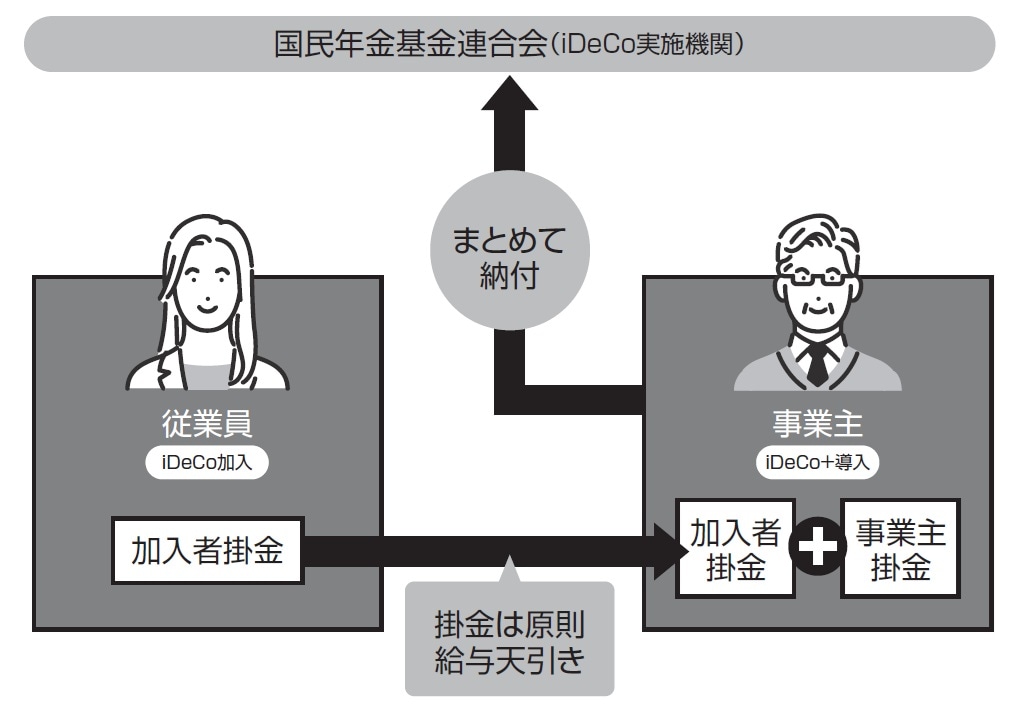

iDeCo+(イデコプラスと読みます)とは、iDeCoが基本にあり、その上に企業が乗っかるというものです。従業員がiDeCoに加入します。会社がiDeCoの掛金を取りまとめて会社が給与天引きします。

ハイブリッド年金とは違い、会社の口座から掛金を引き落としますが、掛金は会社が負担するわけではありません。ハイブリッド年金の選択制とよく似ていますが、ハイブリッド年金の選択制は給与を原資としています。ところがiDeCoプラスは給与から社会保険料や税金などを引いた残りの中からiDeCoの掛金を拠出するというものです。

前述の、支給項目から引くのか、控除項目で引くのかの差です。控除項目から削減ですので社会保険料の等級変更はないため、社会保険料の変更はありません。

また、iDeCoは確定拠出年金の1つですが、企業型ではなく、個人型ですので、口座管理手数料等は加入者である個人が負担することになります。それなら、普通にハイブリッド年金の選択制にしてよ~って感じですよね。iDeCoプラスの何がよいのか不思議です。

掛金の上限もiDeCoですから会社員であれば月額23,000円です。会社は、従業員の掛金に上乗せして掛金をプラスしてあげることはできます。しかし、会社が掛金をプラスしてくれたとしても上限23,000円は変わりません。あなたと会社の掛金を合わせて上限が23,000円です。

※令和7年の税制改正及び年金改革法の成立により、確定拠出年金の掛金の上限等が変わります。

松本 千賀子

ファイナンシャルプランナー

特定社会保険労務士

白島社勞士事務所