(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

“選択”で差がつく将来の資産形成

今1円も貯金をしていないのであれば別ですが、次に挙げる人は、ほんの少し選択を変えるだけで、お金に関しては大きな差を生み出すことが可能です。

(1)毎月少しでも貯金をしている

(2)できれば貯金をしていきたいと思っている

(3)老後の生活に少しでも不安がある

(4)損をするのが嫌い

(5)キャッシュバックという言葉に弱い

(6)国なんか信用ならないと思っている

(7)自分は早死にするから貯金なんて関係ない(宵越しの金は持たない)と思っている

(8)これから投資をしてみたいと思っている

毎月少しでも貯金をしているあなた。今している貯金を、ハイブリッド年金に変更するだけです。

銀行に貯金をしても、せいぜいポケットティッシュがもらえるだけです。ところが、この貯金をハイブリッド年金にすると、所得税、住民税、雇用保険は必ず安くなります(税金が0円の人は雇用保険のみ)。

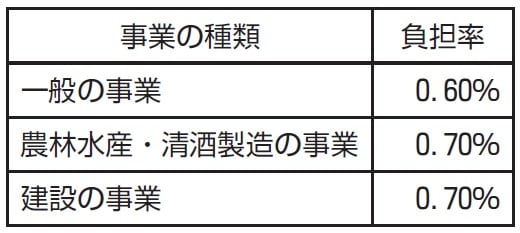

10,000円で所得税と住民税で15%、つまり1,500円お得になるということです。雇用保険も、農林水産・清酒製造が0.7%、建設業が被保険者負担分0.7%、それ以外は0.6%。所得税、住民税と合わせると15.6~7%得をするということになります(令和6年度)。

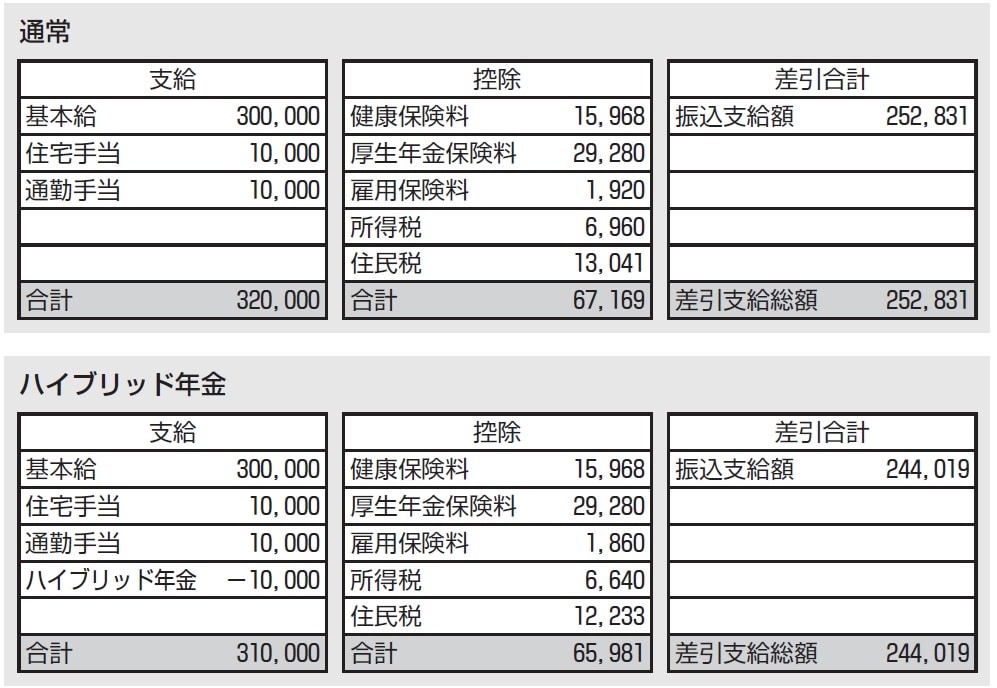

総支給〈320,000円〉30歳の給与明細でみる「ハイブリッド年金のメリット」

単純には計算できませんが、月額給与が320,000円(総支給)で30歳の、通常の場合とハイブリッド年金を選択したときの給与明細は次のようになります。

通常の社会保険料、税金等は下記です。

雇用保険料: 1,920円

所得税: 6,960円

住民税:13,041円

合計:21,920円

ハイブリッド年金に10,000円貯金すると次のように変わります。

雇用保険料: 1,860円

所得税: 6,640円

住民税:12,233円

合計:20,733円

通常とハイブリッド年金では差額が1,188円となり、年間14,256円得をします。毎年1万円、12か月で年12万円の拠出、利回りに直すと11.88%となります。

松本 千賀子

ファイナンシャルプランナー

特定社会保険労務士

白島社勞士事務所