配偶者控除に対する見直しは「小幅改正」にとどまる

与党は平成28年12月8日に、平成29年度税制改正大綱を決定しました。その内容は酒税や企業の優遇税制の見直し、エコカー減税の縮小など多岐にわたります。中でも今回の税制改正大綱の目玉は、何と言っても「配偶者控除・配偶者特別控除の見直し」でしょう。

当初自民党税制調査会では「配偶者控除」そのものを廃止し、かわりに「夫婦控除」なるものを創設しようと意気込んでいました。しかしまさに将棋の一手のように、どちらの方向に改正を加えても、プラス効果以上のマイナス効果の発生が予想されたようです。

このように改正の行き場を失った結果、幸か不幸か「配偶者の給与年収の上限150万円」という小幅改正にとどまってしまいました。

世帯主の年収が高い場合には増税になるケースも

配偶者に関連する控除の具体的な改正点は、次の3点です。

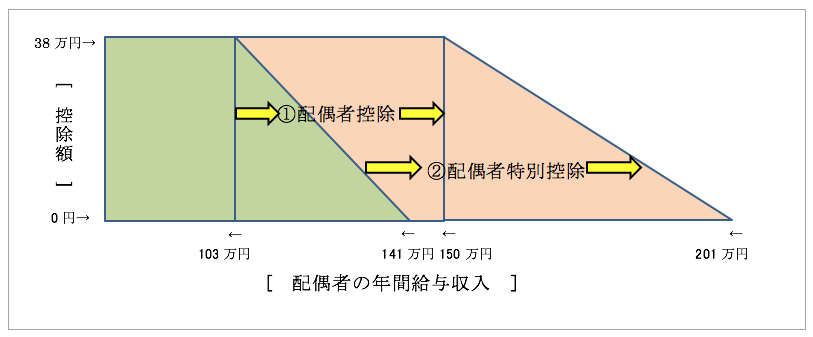

1点目として「配偶者控除」については、従来配偶者の給与収入が「103万円」までしか控除を受けられなかったのを「150万円」まで拡大しました。(以下図表1の①参照)

2点目として「配偶者特別控除」については、従来配偶者の給与収入が「141万円」までしか控除を受けられなかったのを「201万円」まで拡大しました。(以下図表1の②参照)

[図表1]配偶者に関連する控除の具体的な改正点

これらの改正点は、納税者にとってはプラスの改正です。これと引き換えに「飴と鞭」ではないのですが、納税者にとってマイナスの改正もセットされています。

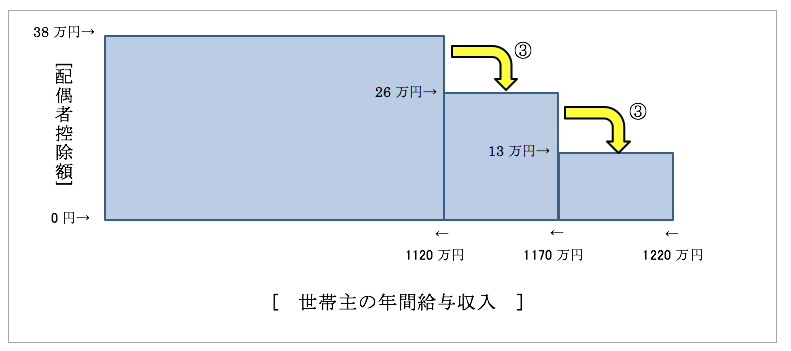

従来配偶者控除を受ける世帯主側の所得には、制限がありませんでした。3点目の改正としては、これに制限が加えられたのです。具体的には、世帯主の年間給与収入が1,120万円を超えた場合には、次図の黄色矢印(以下図表2の③参照)のように段階的に配偶者控除額が減額されることになりました。

[図表2]配偶者控除額に加えられた制限