資産運用「第3の経済効用」が誕生

新しいNISA制度がもたらした衝撃は、計り知れません。課税口座では、投資で得た利益には約20%の税金がかかります。しかしNISA口座なら、それが無期限で非課税に。しかも、1,800万円という巨大な、そして繰り返し利用可能な非課税枠まで用意されました。

この「約20%の税金がかからない」という事実。全世界株式のインデックス投資の期待リターンとしてよく言われる年率7~8%で計算すると、投資家にとって実質的に年率1.5%もリターンが上乗せされるのと同じ効果を持ちます。課税口座での投資と比較して、リターンを25%も改善します(税引き後リターンから見た非課税リターンの大きさ)。

「非課税化なんとなくいいな、お得だな」どころの話ではありません。これは、魔法のような数字です。

思い出してください。資産運用の価値(経済効用)は「リターン」か「コスト」の2種類でした。しかし、追加のリスクを取らずして年率1.5%もリターンを上乗せすることは、どんな天才ファンドマネージャーでも(理論上)不可能です。コスト面で見ても、インデックス投資の信託報酬が年率0.1%を切るような時代に、年率1.5%もの改善余力はどこにも残っていません。

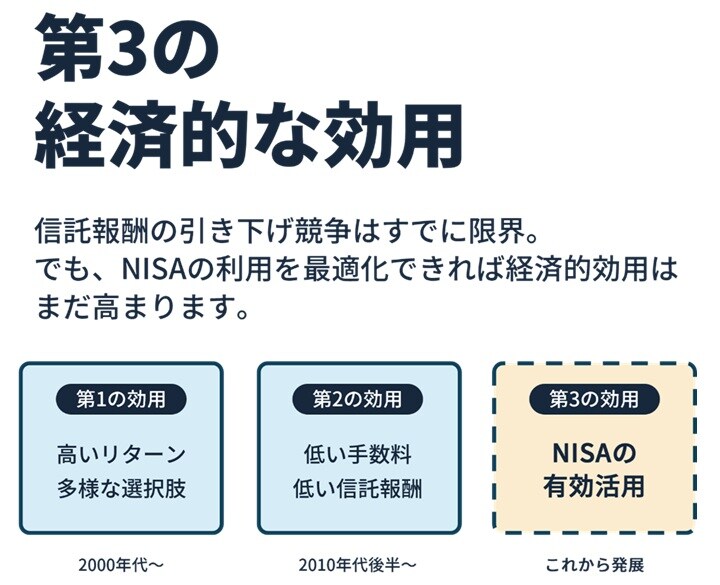

つまり、こういうことです。どの商品を選ぶか、どのくらいコストが低いか、それを考える以上に、まず「NISA口座をきちんと賢く使い倒せるか」が最も重要になったのです。

私たちは、このNISA最適化によって得られる効用を、歴史上3番目に現れた価値という意味を込めて「第3の経済効用」と呼んでいます。しかし、その影響力は、もはや第1の効用(リターン)、第2の効用(コスト)をしのぐ最強の価値と言っても過言ではありません。

この『GeekなNISA』シリーズでご紹介してきたのは、まさにこの「第3の効用」を最大化するための研究成果に他なりません。

NISAを使い倒すための重要ポイント(おさらい)

・個別株より投資信託でじっくりと

・目指すは「利益」の最大化ではなく、「含み益」の最大化

・一度買ったら、なるべく売らない

・リバランスや乗り換えはNISA口座の天敵

・まずは、つみたて投資枠から埋めていく

・好機に備えて「節枠」を意識する

世間では「NISAは1,800万円の枠があるから、月5万円の積立なら30年で使い切る計算だね」と考えられがちです(5万円×12ヵ月×30年=1,800万円)。しかし、私たちの見立ては少し違います。おそらく多くの人が、思ったよりずっと早く、この1,800万円の枠を使い切ってしまうでしょう。

なぜなら、多くの人が上で挙げたポイントと「逆のこと」をしてしまうから。その典型例が、ほっと一息の利益確定です。

100万円で買った商品が150万円に値上がりしたとします。そんなとき、もし「米国が関税を引き上げるらしいぞ」「株価は最高値圏で危ないかも」なんて不穏なニュースが聞こえてきたら……?

「よし、いったん売って利益を確保しておこう。落ち着いたら、また買い直せばいいや」……その気持ち、痛いほどわかります。しかし、その“賢明に見える一手”こそが、NISAの貴重な非課税枠を無駄遣いしてしまう落とし穴になるのです。

からくりはこうです。100万円で買ったものを150万円で売って、また再投資すると、(枠の復活を考慮しても)NISA枠の消費額が100万円から150万円に膨らんでしまいます。差額の50万円分、枠を余計に使ってしまった計算に。

相場の天井と大底を完璧に読み切るのは、プロでも至難の業。残念ながら、こうした売買の期待値はマイナスになることがほとんどです。

このNISA枠の“目減り”は、一度起こると二度と取り戻せません。結果として、1,800万円の枠があるはずなのに、実質的に投資(入金)できたのは1,600万円だった……なんて悲劇が起こりかねないのです。100万円の枠を消失させてしまうことは、残りの1,700万円の枠に対して年率0.09%のマイナス影響を持ち得ます(1.5%×100/(1,800-100))。

同じように200万円の消失があれば年率0.19%……(いずれもインデックス投資で年率7.5%程度の運用を実践できると仮定したうえで、課税口座でも運用を行った場合)。

年率0.01%でも安い商品を探している人にとって、これはまったく無視できないことがおわかりいただけるでしょうか。