※株式会社アーキテクト・ディベロッパーは、2026年5月1日付で「帝国不動産株式会社」に社名変更しました。

もはや世界で異例だった「家賃が下がる国、日本」

これまで日本の賃貸住宅は、新築時が最も家賃が高く、築年数を経るごとに価値が下がっていくのが当たり前でした。これは、30年以上続いたデフレ経済を象徴する現象と言えます。

しかし、この「家賃が下がる」という現象は、世界の主要先進国から見れば極めて異例です。ニューヨークやロンドン、パリといった都市では、経済がインフレ基調にあるため、家賃は上がり続けるのがグローバルスタンダードなのです。

そして今、日本もまた、そのグローバルスタンダードへと舵を切り始めました。この2〜3年、首都圏の家賃は明らかに上昇トレンドに入っており、データ上もコンスタントな値上がりが確認されています。

私の見立てでは、この流れは今後10年、あるいは20年という長期的なスパンで続いていくでしょう。つまり、「日本の家賃は、これから上がり続ける」。これが、今のマーケットに対する私の基本的な見解です。

では、なぜこのような大きな変化が起きているのでしょうか

力強い需要を支える「都心回帰」と「賃金上昇」

家賃を決定づける最大の要因は、言うまでもなく「需給バランス」です。そして現在、需要サイドはかつてないほど力強い状態にあります。

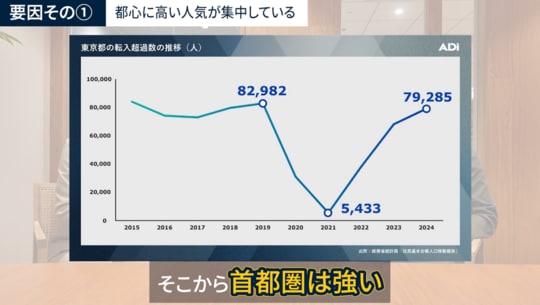

一つは、「都心回帰」の大きな波です。コロナ禍で一時的に見られた郊外への移住トレンドは、企業が出社を前提とする働き方に戻す中で完全に終焉を迎えました。交通や商業施設のインフラが充実した都市部の魅力が再認識され、東京への人口流入はすでにコロナ禍以前の2018〜19年の水準にまで回復しています。特に再開発が進む赤羽や中野といったエリアでは、その人気は顕著です。

もう一つ、需要を押し上げているのが「賃金の上昇」です。政府主導の賃上げも後押しとなり、働く人々の可処分所得は増加傾向にあります。所得が増えれば、多くの人は「ウォレットシェア(財布の内の支出割合)」の中で、住居費にかける予算を増やそうと考えます。「今より少し良い家に」「もっと広い部屋に」という意欲が、結果として家賃の支払い能力を高め、マーケット全体の需要を底上げしているのです。

このように、人々が東京に集まり、かつ所得も増えている。これが、家賃上昇を支える需要サイドの強力なエンジンとなっています。

「供給」が滞る構造的課題

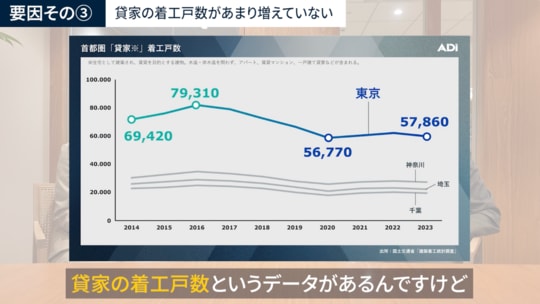

これほど強い需要があるのなら、それに応えるように新しい賃貸住宅の供給が増えそうなものですが、現実はそうなっていません。貸家の着工戸数は、伸び悩んでいるのです。ここに、家賃上昇の根本的なメカニズムが隠されています。

不動産開発には「土地の最有効利用」という絶対的な原則があります。これは、一つの土地に対して、最も高い収益を生む事業を手がける者が、その土地を最も高く買うことができる、という考え方です。

では、現在の東京で、土地の価値を最大限に引き出せる事業は何でしょうか。

まず、圧倒的な購買力を持つのが「ホテル」事業者です。爆発的なインバウンド需要を背景に、彼らは非常に高い価格で土地を仕入れることができます。都心の一等地は、まずホテル用地として検討されるのが実情です。

その次に強いのが、「分譲マンション」のデベロッパーです。都心の分譲マンション価格は高騰していますが、それでも「高くても欲しい」という実需層が存在します。彼らは、投資採算という「理屈」よりも、所有欲やライフスタイルといった「感情」で購入を決めるため、価格が上がりやすいのです。

一方で、私たちが手がけるような「賃貸住宅」は、投資家向けの商品です。投資家は、当然ながら「理屈」、つまり利回りで物件を評価します。しかし現在、建築費が歴史的なレベルで高騰しているため、高い土地を仕入れて賃貸住宅を建てても、投資家が求める利回りを確保することが非常に難しくなっています。

結果として、「良い土地はホテルか分譲マンションになり、賃貸住宅の供給はなかなか増えない」という構造的な問題が生まれているのです。

強い需要に対して、供給がまったく追いついていない。この激しい需給のミスマッチが、首都圏の家賃に強烈な上昇圧力をかけている、というわけです。

▼続きは、YouTube動画本編をご覧ください。

帝国不動産株式会社

代表取締役社長 木本 啓紀

ゴールドマン・サックス証券株式会社アジア・スペシャル・シチュエーションズ・グループに18年間在籍。ローン債権、債券、不動産、エクイティ、証券化商品、オルタナティブなどあらゆるプロダクトを対象とした投資業務を経験。その後、ソフトバンクグループ株式会社に転じ引き続き投資業務に従事。2019年9月 当社取締役に就任。その後、ソフトバンクグループを退職し、2021年9月 代表取締役CEOを経て、2025年7月代表取締役社長に就任、現在に至る。