長期譲渡所得と短期譲渡所得とは?基本的な考え方

(画像:PIXTA)

一般的に土地、建物、株式などの資産を譲渡することによって得た利益を「譲渡所得」といいます。その譲渡所得に対して所得税や住民税などが課税されますが、それらを総称して「譲渡所得税」と便宜的に呼ばれることがあります。

土地や建物の売却の場合、課税対象となる金額は単純な売却価格ではなく、そこからその資産の取得費用や売却時にかかった諸経費(仲介手数料や登記費用など)、建物の場合には減価償却費までを差し引いた後の「実際の利益額」です。つまり、売却によって得た収入から必要経費を差し引いた純粋な利益が「譲渡所得」として認定され、これに対して税金が課されます。

この譲渡所得には「長期譲渡所得」と「短期譲渡所得」の2種類があり、資産をどのくらいの期間保有していたかに応じて、それぞれ税率が異なります。長期の方が税率は低く設定されているため、税負担を軽減する観点からも保有期間を意識した売却戦略が重要です。

長期譲渡所得と短期譲渡所得の違い

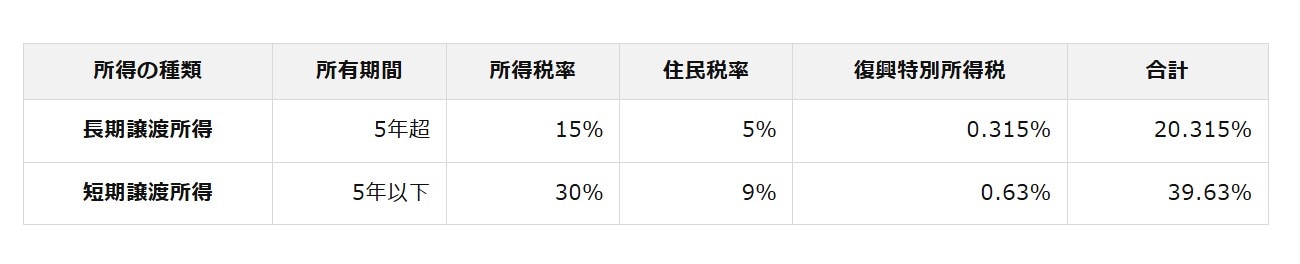

長期譲渡所得と短期譲渡所得の最大の違いは、資産の保有期間によって異なる税率が適用される点です。

長期譲渡所得の場合、所得税が15%、住民税が5%、さらに復興特別所得税が0.315%加算され、合計で20.315%の税率となります。

一方、短期譲渡所得では、所得税が30%、住民税が9%、復興特別所得税が0.63%となり、合計で39.63%と大幅に高くなります。つまり、同じ利益を得たとしても、保有期間の違いによって税負担は約2倍にまで増加することになります。