共同担保のメリット:有利な条件で融資を受けられる場合がある

共同担保を活用する大きなメリットは、より高額な融資を受けられたり、より有利な条件で融資を受けられたりする可能性が高まるという点です。

一般的に不動産は、土地と建物が一体となっている場合に、より高い資産価値を持つと評価されます。例えば、更地よりも、その上に建物が建っている方が、利用価値が高いため、資産価値も高いと判断される傾向にあります。そのため、土地と建物を別々に担保に入れるよりも、共同担保としてまとめて担保に入れる方が、金融機関からの評価が高くなりやすいのです。

さらに、複数の不動産を共同担保として差し入れることで金融機関からの信用度が高まり、借入条件の面で優遇を受けられる可能性があります。

金融機関によって優遇内容は異なりますが、通常よりも低い金利で融資を受けられたり、返済期間を長く設定できたり、融資額を増額できたりといったメリットを期待できます。これは、金融機関にとって、複数の不動産を担保にすることで万が一の貸し倒れリスクを軽減できるため、より安心して融資を行えるからです。

共同担保を活用すべきケース

共同担保は不動産投資において有効な手段となりえますが、すべてのケースで活用すべきとは限りません。共同担保の活用が特に有効と考えられる具体的なケースについて解説します。

自己資金が一定程度ある場合

共同担保の活用を検討する前提として、ある程度の自己資金があることが重要です。

そもそも、自己資金が全くない状態での不動産投資には様々なリスクを伴うため、基本的には避けるべきです。不動産購入後には修繕費や固定資産税などの費用が発生するため、これらの費用を自己資金で賄えない場合、資金繰りが悪化し、最悪の場合には不動産を手放さざるを得なくなる可能性や私生活にも影響が出る場合があるからです。

共同担保を活用することで借入金額を最大化できたとしても、その後に資金繰りが悪化し自己資金で賄えないということが起きれば、借入金額を最大化した分、マイナスの影響もより大きくなります。そのため、共同担保を活用する前提としては、少なくともある程度の自己資金を用意できる状況が求められます。

具体的には、物件価格の2〜3割程度の自己資金があり、さらに後述する条件を満たす場合には、共同担保の活用を検討する価値があるといえるでしょう。

魅力的な物件の購入を急いでいる場合

自己資金を十分に貯める時間的な余裕がないものの、魅力的な物件が見つかった場合も、共同担保の活用が有効な選択肢となります。

不動産市場では、好条件の物件はすぐに買い手がついてしまうことが珍しくありません。特に、立地条件が良い・収益性が高いなどの魅力的な物件は、競争率が高く、自己資金を貯めている間に他の人に購入されてしまう可能性があります。

このような場合に、すでに所有している不動産があるならば、それを共同担保として活用することで迅速に資金調達を行い、魅力的な物件の購入を実現できる可能性があります。ただし、この場合も、返済計画をしっかりと立て、無理のない範囲で融資を受けることが重要です。

隣接する物件を購入したい場合

すでに所有している不動産に隣接する物件を購入する際にも、共同担保の活用が有効です。

これは、隣接する物件を一体として利用することで、土地全体の価値を高めることができるからです。例えば隣接する土地を購入して一体化することで、より大きな建物を建てられるようになったり、駐車場スペースを広く確保できるようになったりするなど、土地の利用価値が高まります。

このように隣接地の取得は、既存の不動産の価値をさらに高める戦略的な投資となりえるため、金融機関もこのような価値向上の可能性を評価し、共同担保による融資に前向きになることを期待できます。

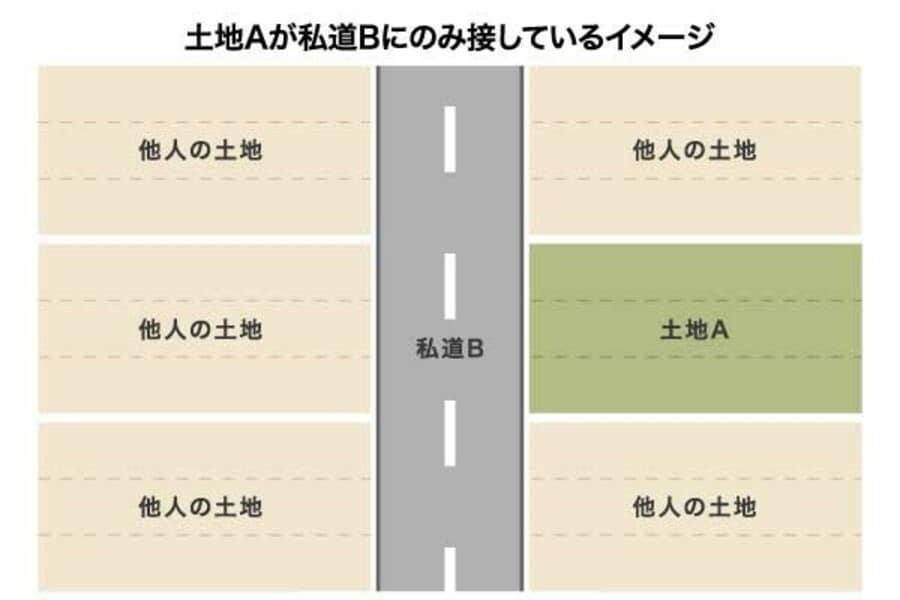

土地が私道とだけ隣接している場合

所有している土地が私道とだけ接している場合も、共同担保の活用を検討すべきケースです。

例えば、下図のように、土地Aが、6人の共有名義となっている私道B(各共有者の持分は6分の1)にのみ接しているとします。ここで土地Aだけが売却された場合、新たに土地Aの所有者となった人は、私道Bの持分をもっていませんが、私道Bを通行する権利は法律により認められています(囲繞地通行権や通行地役権)。

しかし、私道Bの持分がない場合、私道Bの利用や管理に関して、他の共有者との間でトラブルが発生するリスクがあります。

例えば私道の補修費用負担や、通行方法に関する意見の対立などが考えられます。そのため、土地Aだけに担保権を設定しようとしても、上記のようなリスクにより評価が下がってしまい、十分な融資を受けられない可能性があります。

したがって、土地Aと私道Bの6分の1の持分はセットで考えるべきであり、土地Aを担保に入れる際には、私道Bの6分の1の持分も共同担保に入れることで、初めて土地全体の価値が正当に評価されるようになり、より有利な条件で融資を受けられる可能性が高まります。