退職まであと1年、14年間コツコツ積み立てた老後資金を確認しようと思った遠藤春夫さん。「毎月分配金が入る素晴らしい商品」と勧められた投資信託に、月10万円ずつ計1,630万円を投じてきました。しかし、取引報告書にはわずか980万円と衝撃の数字が。「これは何かの間違いでは」と焦る遠藤さんに、FPが明かした驚きの真実とは? ファイナンシャルプランナー(FP)の青山創星氏が詳しく解説します。

(※写真はイメージです/PIXTA)

証券マン「毎月分配金がもらえますよ」…甘い言葉に魅せられた50歳会社員、毎月10万円・計1,630万円を投資。老後資金を着実に増やしているはずだったが…14年後、“衝撃の残高”に唖然「俺はいったい何を信じていたんだ」【FPの助言】

「あなたは自分の足を食べるタコになっていました」―FPが明かす"特別分配金"という名の自己資産侵食

「遠藤さん、あなたはタコが自分の足を食べるような状態になっていたんです」

永瀬さんは、厳しい現実を伝えました。

「毎月分配型投資信託の分配金には、運用で得た利益から支払われる『普通分配金』と、投資した元本の一部が戻ってくる『元本払戻金(特別分配金)』があります。1万口当たりの分配金は常に20円と『安定』(?)していたので、積み立てていけばいくほど口数が増えて受け取る分配金の金額も少しずつ増えてきていたのです。しかし、あなたが受け取っていた分配金の多くは、実は元本払戻金だったんです」

永瀬さんはレポートのある部分を指しました。

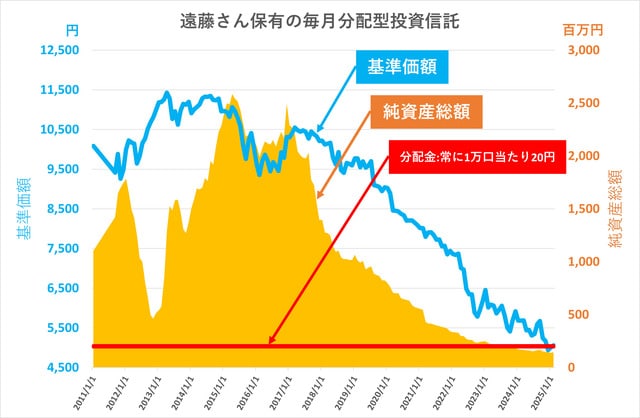

「ここを見てください。純資産総額の推移です」

遠藤さんが覗き込むと、そこには年々減少していく純資産総額と基準価額のグラフがありました。

「…こんなに減っている…!?」

[図表1]遠藤さん保有の毎月分配型投資信託

目の前の現実に、遠藤さんの背筋が凍りました。14年間積み立ててきた資産が、まるで砂のように消えていっている。理解した瞬間、あまりの衝撃に思わず腰を抜かしそうになりました。

「でも、なぜそんなことが…」

「この投資信託は、運用がうまく行かず利益だけでは足りない分は、元本から払い出すんです。しかも、純資産総額のレベルも2億円ほどにまで減ってしまっているので、いつ償還(ファンドの運用が終了)になってもおかしくありません。もともと50億円以下のファンドは避けたほうが無難だったのです」

永瀬さんは説明を続けました。

「毎月分配型投資信託は、長期の資産形成には適していません。積立期間中に分配金を受け取ると、複利効果が働かず、むしろ資産が目減りします。しかも、この商品は信託報酬という手数料が年率1%と高額です。不明だった390万円のマイナスのうち95万円は手数料だったのです」

遠藤さんは頭を抱えました。

「じゃあ、私はこの14年間、なんのために節約して積み立ててきたんでしょうか……」

永瀬さんは遠藤さんの肩に手を置きました。

「過去を悔やんでも仕方ありません。いまからでも老後資金を効率的に運用する方法はあります。残された1年で最善の対策を立てましょう」

遠藤さんは顔を上げ、「他にどんな方法があるんですか?」と尋ねました。