(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

能動的加入者の増加

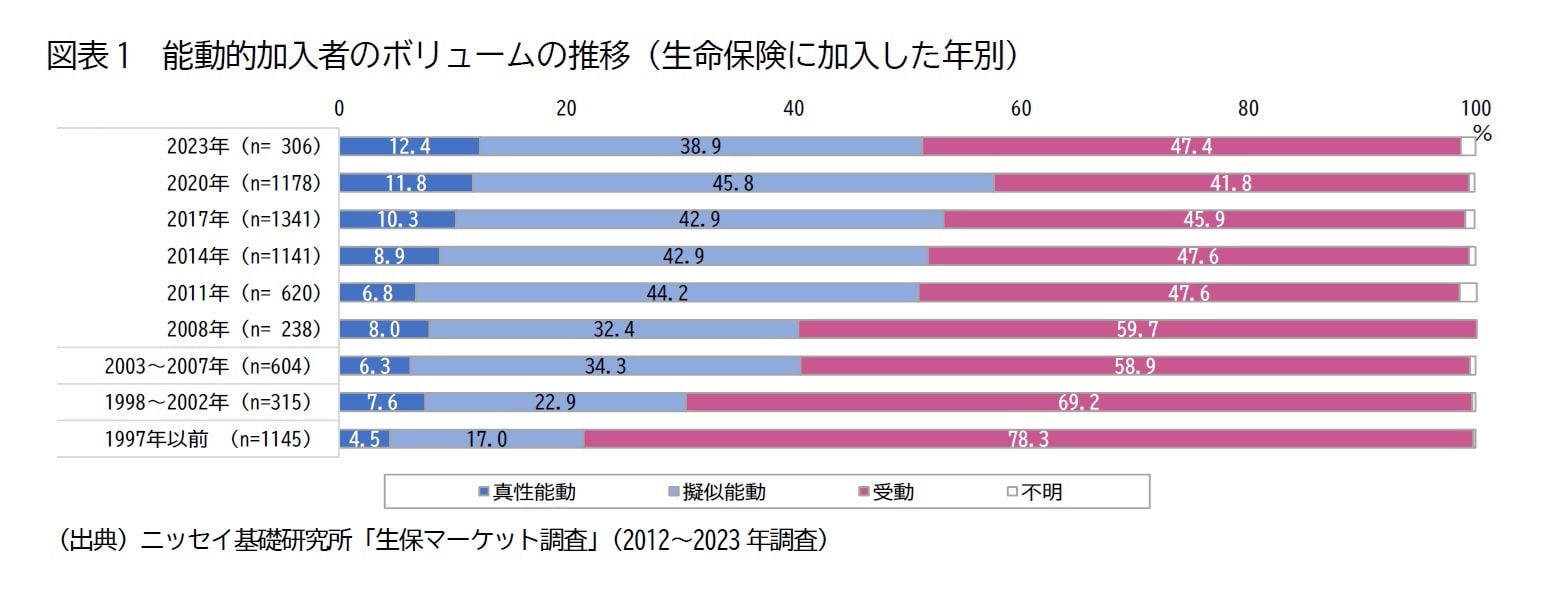

ニッセイ基礎研究所が毎年実施している「生保マーケット調査」では、直近加入の生命保険について、加入年と加入時の検討プロセスを尋ねている。上述の定義に基づいて、加入者を加入検討プロセスと保障ニーズの認識から3つのタイプに分類し、加入年別に構成をみた(図表1)。

1997年以前の加入者の78.3%が受動的加入者だったのに対し、受動的加入者は徐々に減少し、2023年加入者においては47.4%と半数以下となっていた。それに代わって、能動的加入者は、真性能動、疑似能動を合わせて1997年以前は21.5%だったのが、2023年には51.3%と増加していた。

真性能動的加入者についてみると、1997年以前の加入者では4.5%で、2011年頃までは大きな増加はなく横ばいで推移してきたが、2011年頃以降、増加しており、2023年の加入者では、12.4%にまで上昇しており*、当初は疑似能動的加入者の増加が目立ったが、最近では真性能動的加入者の増加も確認できた。

*2020年加入者は、疑似能動的加入者の割合が特に高く、受動的加入者の割合が特に低い。図表1では割愛したが、2019年と2021年と比べても疑似能動的加入者が特に多かった。これは、コロナ禍で、受動的加入者の主な情報源である営業職員との接触を避けた消費者が多かったことや、外出機会が減り、自身で保険について調べる時間があった加入者が多かった可能性が考えられる。

能動的加入者の特徴

性別、年齢別の特徴

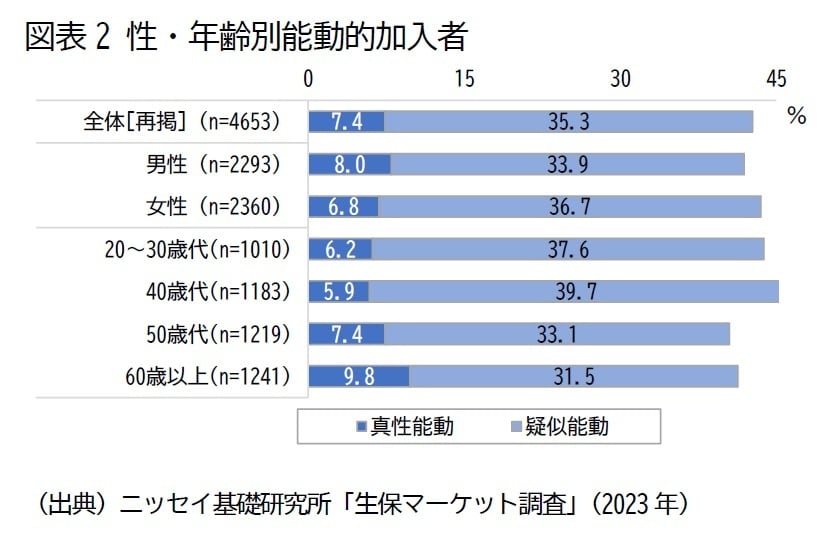

2023年調査で、能動的加入者の割合を性別にみると、能動的加入者全体の割合は男女による差はほとんどないが、女性で疑似能動的加入者の割合が男性よりやや高い(図表2)。

年齢別による差は顕著で、能動的加入者全体の割合は40歳代以下で高いが、40歳代以下では疑似能動的顧客の割合が高く、真性能動的加入者は50歳代以上で高い。自ら情報を集め、商品を比較し、加入を決めるといった行動は、比較的若い人で多いが、若いうちは、自分自身の保障ニーズの見極めが難しい可能性がある。

満足度の特徴

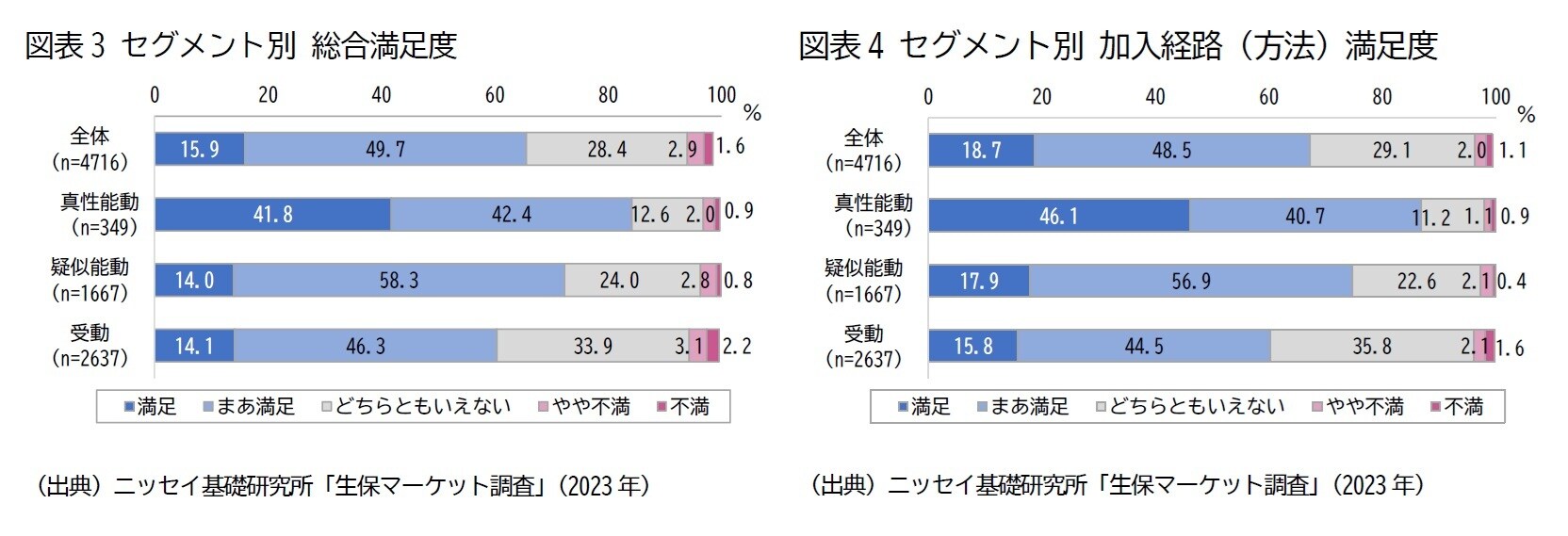

加入した生命保険に対する総合的な満足度をセグメント別にみると、満足計(「満足している」と「まあ満足している」の合計)の割合は、真性能動的加入者では84.2%、擬似能動的加入者でも72.3%と、受動的加入者の60.4%を大きく上回る。ところが、「満足している」に限定してみると、真性能動的加入者の42.5%に対して、疑似能動的加入者と受動的加入者では同程度にとどまる。

加入経路(方法)に対する満足度も、満足計の割合は、真性能動的加入者、疑似能動的加入者、受動的加入者の順に高く、「満足している」に限定してみると、真性能動的加入者が疑似能動、受動を大きく上回るという特徴は総合的な満足度と同様となっている。しかし、総合満足度と比べると、加入経路(方法)の「満足している」は疑似能動の17.9%が受動の15.8%を上回っていた(10%有意水準)。

加入経路(方法)については、加入検討時に、自ら情報を収集したり、会社や商品を比較検討を行ったことで、受動的加入者よりも満足している割合が高いものと考えられる。総合的な満足度においても、満足計の割合は受動と疑似能動で大きな差があるものの、「満足している」だけに限定すれば、自分自身の保障ニーズを知っていることが重要となりそうだ。

自分自身の保障ニーズを認識できていないと、どういった保険商品が自分自身の保障ニーズに合っているか、保険商品について調べても判断できないため、不安が残るものと考えられる。ここでは詳細は割愛するが、真性能動的加入者では、疑似能動的加入者、受動的加入者と比べて、継続意向や、他者への推奨意向も高く、加入者自身にとっても、保険会社にとっても良好な状態であることが窺える。