業務内容や人間関係で苦しいことがあっても、「もうすぐ定年だから」と踏ん張っているビジネスマンも少なくないのではないでしょうか。定年をあと目前に控えた原田武司さん(仮名)もその1人です。しかし、同じ誕生月の同期が64歳11ヵ月で退職。理由を聞いてみると「こっちのほうが得」と言います。これは一体どういうことなのか? ファイナンシャルプランナーの辻本剛士氏が、「失業保険」と「高年齢求職者給付金」の仕組みと注意点について解説します。

(※写真はイメージです/PIXTA)

「定年まで働いたぞ!」万感の思いに浸る年収450万円・65歳“窓際サラリーマン”撃沈…〈64歳11ヵ月〉で退職した年収380万円の同期が「羨ましくて仕方がない」ワケ【CFPの助言】

Bさんと武司さん、それぞれが受け取る「受給額」は…

武司さんはBさんの発言が気になり、翌日早速知り合いのFPに相談することにしました。

事務所に着くなり、武司さんは一連の話をFPに説明したうえで、次のように尋ねます。「先生、Bはたしか年収が380万円くらいで、いくらか私より少ないはずです。それでも64歳11ヵ月で退職すると、定年で退職した私より多くの手当がもらえるのでしょうか? 定年前と定年後での退職では、その後の受給額が変わるものなんでしょうか?」

それに対してFPはこう答えました。「変わるかもしれませんね。65歳より前に退職した場合は「失業保険(基本手当)」となり、自己都合退職の場合は最大150日の基本手当を受給できます。一方、65歳以降で退職した場合は「高年齢求職者給付金」となり、最大50日分の支給となります」。

そんなに受け取れる期間が変わるのか……武司さんは言葉を失ってしまいました。

「どちらの制度を利用するにしろ、年金を受け取りながらこれらの手当を受け取る形になります。ただし、これはあくまで求職者であることが前提ですので、受け取るためには求職活動を続ける必要があります。これを踏まえたうえで、具体的に、Bさんと原田さんがもらえる額を試算してみましょうか」。

そう言って、FPは武司さんに、「失業保険」と「高年齢求職者給付金」についてより詳しく説明するとともに、Bさんと武司さんが受け取る額をそれぞれ算出しました。

Bさんが受け取る「失業保険(基本手当)」の額は…

失業保険(基本手当)

まず「失業保険」は、自身の都合や、会社の倒産、リストラなど、なんらかの事情により失業してしまった場合に支給される公的な手当です。正式名称を「基本手当」と呼びます。基本手当は、65歳以降に受給が開始される老齢基礎年金や老齢厚生年金と同時に受給することができます。支給要件は以下のとおりです。

【基本手当の支給要件】※1

・65歳未満であること

・離職日以前の2年間に12ヵ月以上(特定の条件に当てはまる場合は1年間に6ヵ月以上)、雇用保険に加入していること

・ハローワークで求職の申し込みを行い、働く意思と能力はあるが就職できない「失業している状態」にあること

基本手当の支給日数や支給額は、退職理由や雇用保険への加入期間、それまでの賃金によって異なります。ここでは、一般的な離職者(自己都合退職)のケースで解説します。

自己都合退職の場合、基本手当の支給日数※2は以下のように分けられます。

[図表1]基本手当の支給日数 出所:ハローワークインターネットサービス「基本手当の所定給付日数」

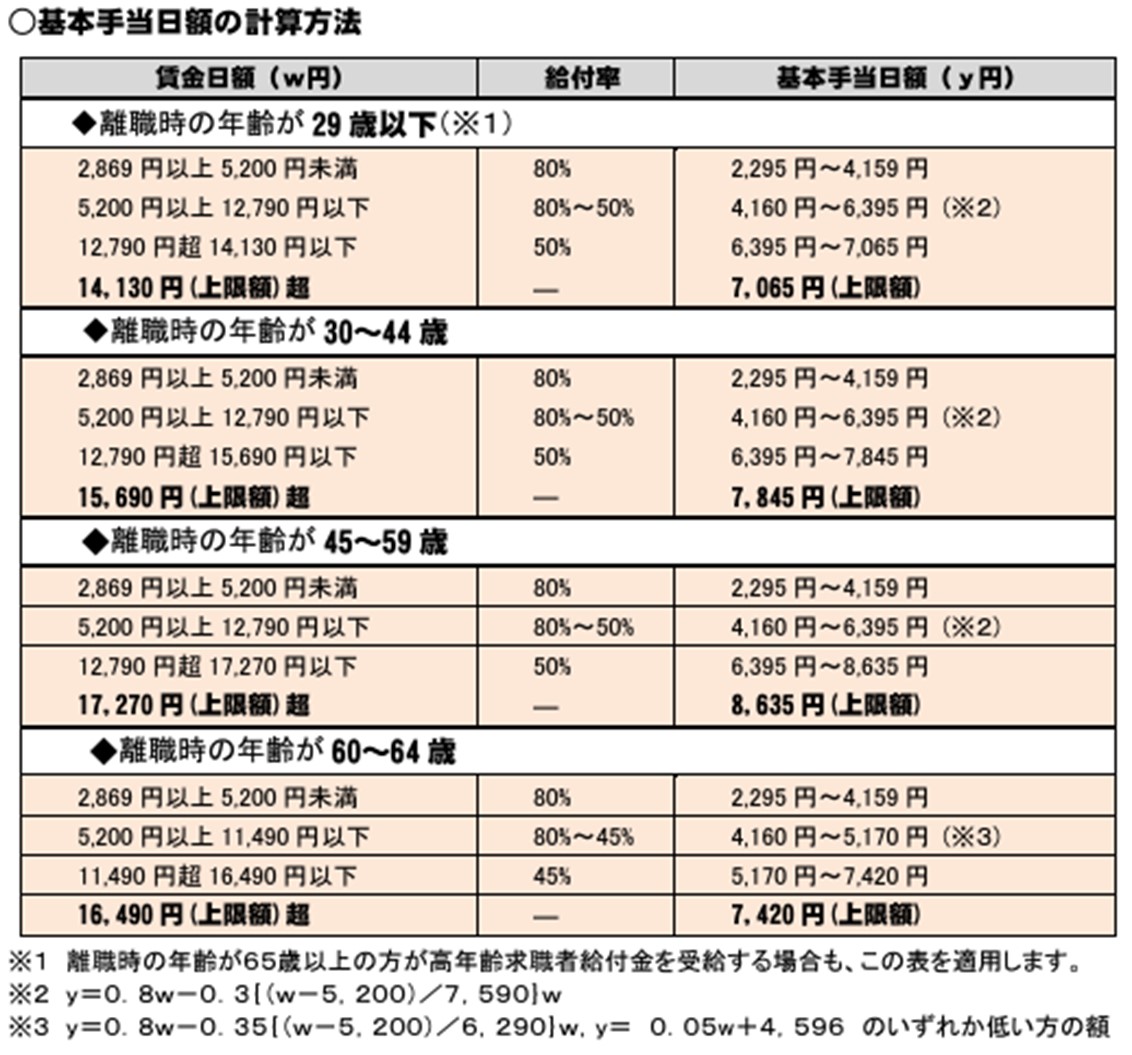

また、「基本手当日額※3」は、「離職日の直前6ヵ月に支払われた賃金の合計額÷180」で求められます。そして、求められた賃金日額の45~80% で、賃金の額が低くなるほど高い率となっています。

[図表2]基本手当日額の計算方法 出所:厚生労働省「雇用保険の基本手当(失業給付)を受給される皆さまへ」

上記を参考に原田さんの同期Bさんの基本手当支給額を試算してみましょう。

Bさんの雇用保険加入年数は42年、年収は380万円とすると、この場合の同期の支給日数等は150日となります。基本手当日額については、年収が380万円となるため、賃金日額は190万円÷180=約1万555円です。

・支給日数:150日

・基本手当日額:5,123円

基本手当日額の計算方法を参考にすると、以下の式のいずれか低いほうの額が基本手当日額となります。

・0.8×賃金日額-0.35{(賃金日額-5,200円)/6,290円}×賃金日額

・0.05×賃金日額+4,596

それぞれ計算すると、以下のようになります。

・0.8×10,555円-0.35{(10,555円-5,200円)/6,290円}×10,555円=5,298円

・0.05×10,555円+4,596円=5,123円

今回の場合は、5,123円です。よって、同期Bさんの基本手当支給額は5,123円×150日=76万8,450円となります。