65歳から受給開始となる「老齢年金」。受給時期を後ろにずらすことで、受け取れる金額を増やすことができる「繰下げ受給」を検討している人も多いのではないでしょうか? 年金が増額することで、ゆとりのある老後が送れるようになります。しかしながら、想定外の「デメリット」も存在するようで……。今回は、年金の繰下げ受給に関する意外な「落とし穴」について、FPの辻本剛士氏が解説します。

(※写真はイメージです/PIXTA)

とんだ勘違いをしていました…〈繰下げ受給〉で年金が「月26万円」に増額し、歓喜したのも束の間。“夢の老後ライフ”を謳歌していた72歳男性を襲った「猛烈な後悔」【CFPが解説】

将来の受給額を増額できる「繰下げ受給」

毎年、誕生月に送られてくる「ねんきん定期便」には、年金を遅らせることで将来の年金額が増額する旨の案内が記載されています。これがいわゆる年金の「繰下げ受給」のことです。

[図表1]ねんきん定期便出所:日本年金機構 50歳未満の方

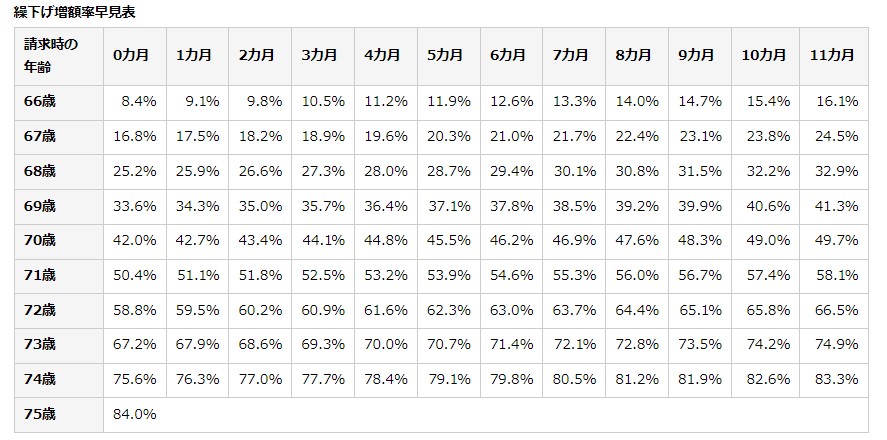

年金の「繰下げ受給」とは、65歳から受給できる年金の開始を遅らせることです。1ヵ月遅らせることで0.7%年金額を増額でき、最大で84%増額します。

[図表2]繰下げ増額早見表出所:日本年金機構 年金の繰下げ受給

たとえば、65歳からの年金受給額が毎月15万円を予定している人が、10年間繰下げをした場合、年金受給額は次のように増額します。

15万円×1.84=27万6,000円

このように、年金の繰下げ受給を選択することで、将来の年金額を増額でき、その後は経済的な部分での安心を得られやすくなるメリットがあります。

しかし、一方で繰下げ受給を選択することで、健康寿命までの期間が短くなることや、所得税などの税金が増加してしまうなどのデメリットもあります。そのため、将来の年金額が増額する部分だけに注目して、繰下げ受給を選択した結果、その選択を後悔するケースも少なくありません。

将来の収入安定化を目指して「繰下げ受給」を選択した山中さん

山中彬さん(仮名・64歳)は独身で一人暮らしをしており、長年、中小企業の工場で勤務しています。

毎晩の晩酌は山中さんの小さな楽しみの1つで、仕事終わりに缶ビールを買って帰り、寝る前にリビングのソファで、テレビを観ながらビールを飲むのが日課です。これといった趣味もなく、年に1~2回、20代の頃からの親友2人と会い、酒を酌み交わしながら、昔話に花を咲かせるのを楽しみにしていました。

もうすぐ65歳を迎える山中さんは、ねんきん定期便に記載されていた「繰下げ受給」の存在が気になり、年金事務所に相談へ行きます。

年金事務所で「繰下げ受給」の説明を聞き、担当者からは年金の繰下げ受給を勧められました。山中さんの年金見込み額は月16万7,000円で、70歳まで繰り下げ受給をすることで約23万7,000円に、75歳までの場合は約30万7,000円に増額するとのことです。

これといった老後の計画がなかった山中さんですが、健康にも特に問題がなく、足腰もまだ丈夫です。そこで山中さんは仕事を続け、72歳まで年金を繰り下げることにしました。これにより、72歳以降は、月に約26万5,000円の年金が支給されることになり、65歳時点の年金受給額より10万円近く収入が増える見込みです。

そして、72歳になり、職場を引退。実は、山中さんには密かな野望がありました。「これまで趣味も持たず、仕事一筋でやってきた。仕事も引退したことだし、残りの人生はこれまでやってこなかったことにチャレンジをしよう。年金も増えたし、貯金もある。余生を思う存分楽しむぞ!」と意気込んでいました。