(※写真は実際の物価高騰緊急支援金の案内)

(※写真は実際の物価高騰緊急支援金の案内)

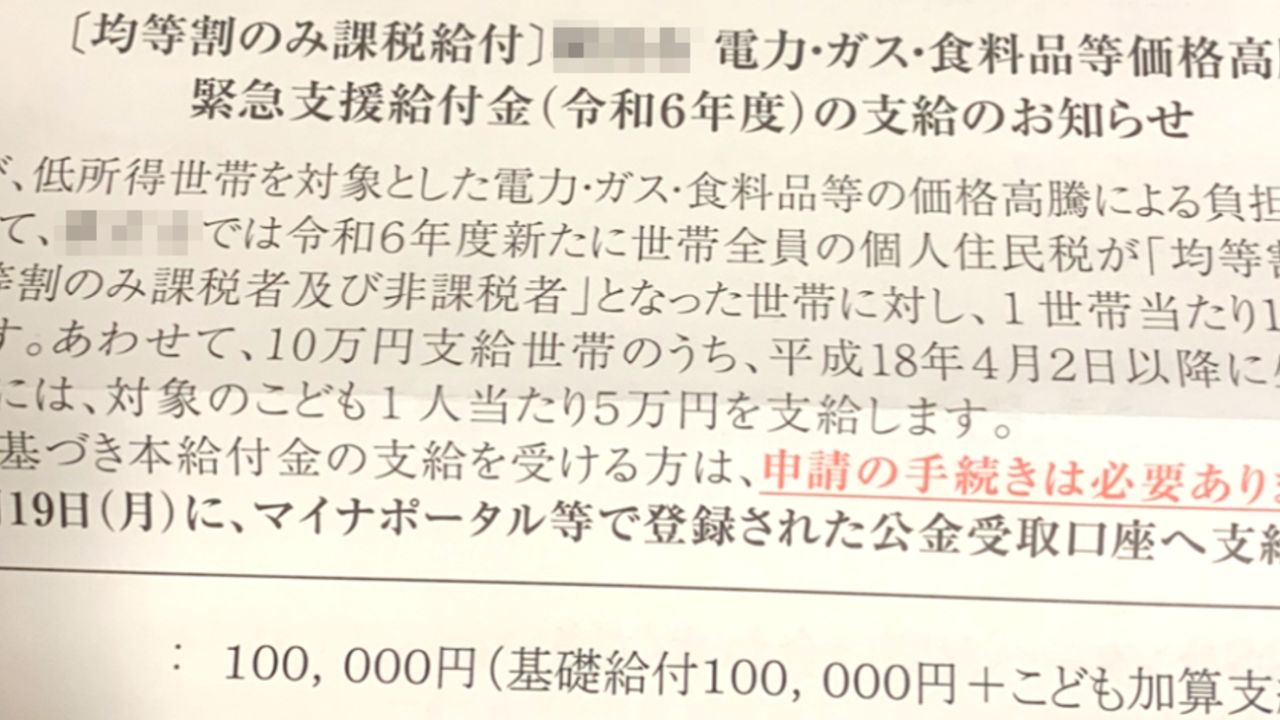

早期退職後、悠々自適な生活を送るも「緊急支援金」支給対象

山本さん(仮名/60歳)は市役所から届いた「(重要)電力・ガス・食料品等価格高騰緊急支援給付金」と書かれた封筒を開けて「ほう」と小さくつぶやきました。同封されていた文書には「世帯全員の個人住民税が均等割のみ課税者(または均等割のみ課税者および非課税者)となった世帯に対して物価高騰緊急支援金として1世帯当たり10万円を支給します」と書いてありました。

山本さんは新卒以来勤務していた大手総合商社を55歳で早期退職しています。本給以外の手当も厚い海外駐在期間が長く、人生の三大支出の1つといわれる住宅費は、海外勤務期間中は会社持ち、東京本社勤務期間中は社宅に住んでいました。そのため、退職時には1億円を優に超える金融資産形成ができていたのです。

ほかにも山本さんが早期退職をできた理由として、そもそも現役時代は仕事が多忙で趣味にお金を使う機会も多くなく、物欲があまりなかったことも挙げられます。

会社のしがらみから解放されたあとは個人コンサル事務所を開業して週2〜3日マイペースで働く一方で、あとは国内外の旅行、ゴルフ、友人との会食などに興じていました。

退職後の山本さんの65歳での公的年金開始までの収入の1つの柱は投資からでしたが、株式売買を繰り返すのではなく、長期保有銘柄からの配当金や高利率時に仕込んだ米ドル建て債券からの利金などが中心で、別途事務所収入・企業年金なども含めての額面年収はいまも1,000万円程度です。

しかしそんな山本さんは総合課税としての所得税も住民税も支払っていませんでした。そして今回「物価高騰緊急支援金」の対象者にもなりました。

まず、配当や利子に関しては確定申告をしない限り、所得税と住民税あわせて20.315%の源泉分離課税だけとなります(もし上場株式売買で損失が出た場合は確定申告をすることによって、上場株式配当金等との損益通算も可能です)。

一方、総合課税対象となる他収入に関しては、国民年金満額受給に向けての任意加入とともに個人事業主として加入した小規模企業共済、また本人iDeCoや配偶者の国民年金基金などの控除を活用することで、課税所得金額を最小限にできていました。

さらには退職直前に購入した自宅は、現金一括で支払えたところを、あえて借金による住宅ローン税額控除の恩恵をフルに活用することで、総合課税ベースの所得税と住民税はゼロになりました。住宅ローン控除額のうち所得税から控除しきれなかった部分は、一定金額まで住民税からも税額控除できる仕組みになっているからです。

お金に色はついていませんので、自宅購入時に調達した低金利な資金を事実上金融資産運用に回す一方で大きな節税効果も得ているのです。

山本さんは受け取った「あぶく銭」の10万円を、個人的関心の高い保護猫活動のNPO法人に寄附する予定です。