5月の社会保障審議会年金部会では、2023年9月や2024年1月に続いて、国民年金の第3号被保険者制度が議論された。ニッセイ基礎研究所の中島邦夫氏が、制度の仕組みや廃止した場合の影響、廃止以外の方策を解説する。

新NISAスタートから半年が過ぎようとしている。これまでの運用成績は概ね良好とみられるが、日米欧金融政策が転換期にあるうえ11月には米大統領選挙も控える。地政学リスクが再び市場を揺さぶる可能性も否定できない。株式市場のボラティリティ(変動率)は高い状態が続きそうだが、一般の長期投資家はどのように振る舞えばよいのだろうか。ニッセイ基礎研究所の井出真吾氏が、過去データで検証した。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

急落を避けろ!大相場を逃すな!

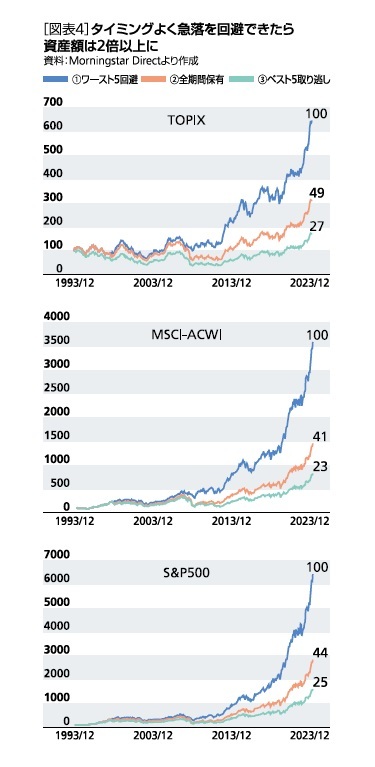

うまいこと急落を避けることができた場合や、逆に大相場を取り逃した場合に投資成果にどのくらい違いが出たか試算してみよう。具体的には1993年末に各々の指数に100万円投資し、騰落率ワースト5やベスト5の1ヶ月間は現金化(直前に投資資産を全て売却し、当月末に再び全額投資)した場合と、途中で現金化せず保有し続けた場合とを比較する(税金や手数料は考慮しない)。

結果は図表4のとおりだ。TOPIXのケースでは、①急落を避けた場合の24年5月末時点の資産額を100とすると、②途中で現金化せず保有し続けた場合は49、③大相場を逃した場合は27にとどまった。

つまり、途中で売買せず保有し続けた場合と比べて、365ヶ月のうちたった5回の急落をタイミングよく回避できたら資産額は2倍以上になったわけだ。MSCIACWIやS&P500のケースではもっと違いが大きく、急落を避けることがより重要だったことになる。

一方、365ヶ月のうちたった5回の大相場を取り逃がすと、保有し続けた場合の半分程度になってしまった。急落を避けることも大事だが、大相場を取り逃がさないことも同じように重要なことがわかる。

なおグラフには載せていないが、「急落を回避しつつ大相場も取り逃した場合(ワースト5とベスト5の両方とも現金化した場合)」の資産額はTOPIX=55、MSCI-ACWI=57、S&P500=57となった。いずれも「保有し続けた場合」より資産額が多いことから、大相場を取り逃さないことよりも急落を回避するほうが効果的といえる。