(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

100点を目指すと20点~30点に終わる可能性も

さて、ここまでの内容は過去のデータから検証した「事実」だ。今後も株価指数は短期的な急落や急上昇を繰り返すはずで、投資を続ける中で30年間に5回あるかどうかの急落を避けると同時に急上昇を取り逃がさなければ、投資成果は格段に上がるだろう。

だが、株価急落や急上昇を正確に予見できるだろうか。常に市場をモニターしているプロの投資家でも難しいのだから、仕事・育児・家事等に忙しい一般の投資家がピンポイントで急落を回避するのは至難の業だろう。

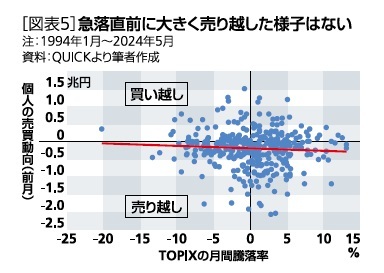

実際、TOPIXの月間騰落率と前月の個人投資家の売買動向をみると[図表5]、株価が急落する直前に個人が大きく売り越した様子はない。同様に、大幅上昇の直前に大きく買い越したわけでもない。急落を回避したりタイミングよく大相場に乗ったりした投資家も中にはいると思うが、平均的には急落や急上昇に合わせて上手く売買できたという事実はないようだ。

悩ましいのは、急落を予測して現金化した直後に株価が急上昇するケースだ。一旦現金化した資金を株価が急上昇した後に再び投資するのは相当な勇気がいる。「下がったら買おう」と思っても、結局は急上昇前の水準まで下がらず収益機会を逃すこともある。これを繰り返した場合の資産額は、図表4の「③ベスト5取り逃し」のように「②全期間保有」の半分程度になってしまい、資産形成計画すら狂ってしまうかもしれない。

長期的には上昇が期待できると考えるなら、いつか来る株価急落を覚悟のうえで保有し続け、結果的に大相場も逃さない投資スタイルが現実的だろう。100点満点は狙えなくても50点くらいを取れれば預貯金よりも高い利回りを確保でき、恐らくインフレにも負けないはずだ。

もちろん「自分は急落する前に現金化できるし、大相場が来る前に売らない自信がある」という人は、自己責任で100点満点を目指しても構わない。投資は個々人の自由なのだから。