(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

がんの特殊性を知り、適切な判断を

乳がんが気になり定期的に乳がん検診を受けていたものの、がん保険の加入は費用の点から見送った今回の事例の川原さん。仮に乳がんになったとしても、一定期間の入院費用であれば貯蓄で十分支払えると思っていて、実際入院費は問題なく支払えたのですが、想定外だった退院後の通院費用で今までどおりの貯蓄が困難に。老後に備えたかった川原さんの計画は崩れてしまいましたが、なぜこのようなことになってしまったのでしょうか。

原因のひとつとして考えられるのが『がん治療(がんのお金)に対する認識違い』です。これはがん治療費のかかり方に対して誤った想定をしてしまうことをいいます。

川原さんはがんになってしまうと、大手術を伴う長期の入院を行い、退院時にまとまった医療費を一度に支払うといった印象を持っていましたが、実際にがんでお金がかかるケースのひとつは、通院治療が長期化するケースです。もちろんそういったケースも含め、貯蓄があれば問題がなく対応可能という考え方もありますが、今回のように老後へ向けて貯蓄を作っておきたい川原さんにとっては思わぬ落とし穴もあります。

長期化で累計額が高額になり得るがん治療費

国立がん研究センターによると、がんの標準的な治療においては、

2.薬物療法

3.放射線治療

が3大治療といわれています。今回の事例の川原さんは、最初に手術(外科治療)、その後に薬物療法という治療の流れになりました。そして通院での薬物療法が一定期間続いたことで、入院手術の費用約10万円を超えさらに数年続いてくことになりそうです。

筆者は過去に約1万回以上の保険相談会に携わり、がん保険に関する相談でがん保険を考える方の声を直接聞いてきました。がん保険の相談の際に感じたことが、

■そのお金は数か月単位の入院手術費用として発生する

■退院時に100万~300万円くらいのお金が一時金でかかる

というイメージを持つ方が多かったということです。ところが、がんでお金が大きくかかるシナリオのひとつは、通院治療が長期化するケースです。毎月毎月定期的に通院し外来で治療を受ける。そしてそれが数年単位で継続する。

1回あたりの治療費は数万円で支払える額だとしても、長期化することで累計額が高額になる。それががんの特殊性のひとつです。以下の図表でそれがわかります。

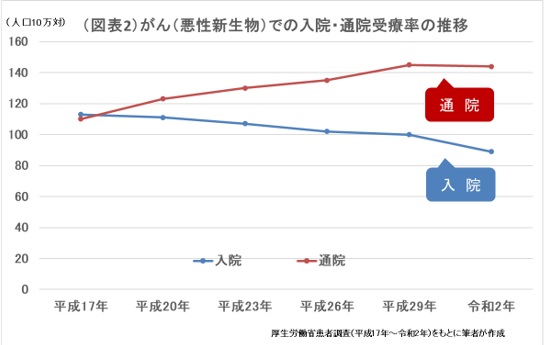

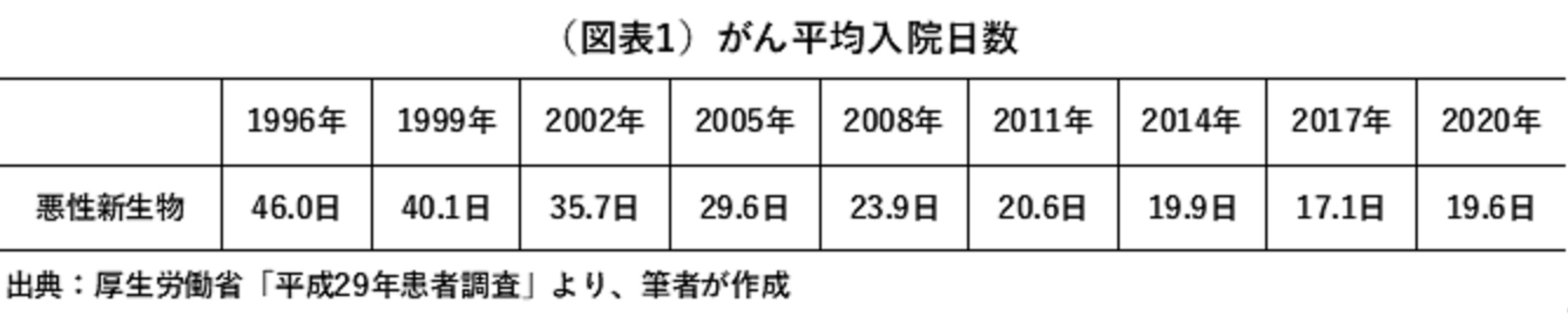

図表1はがんでの平均入院日数の過去からの推移です。

この20年ほどで入院日数は半分以下に短期化しています。そして図表2ががん治療における、入院・通院の比率です。みてのとおり、現在は通院で治療をすることの方が多くなっています。