(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

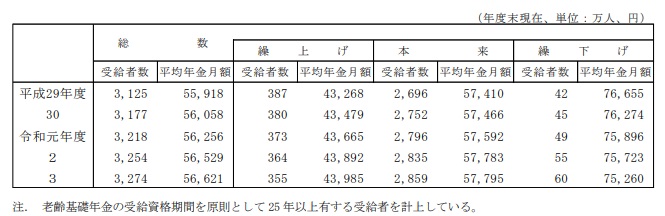

受け取れる年金額は月額12万円

佳代子さん(80歳)は、5年前に40年以上寄り添ってきた夫を亡くし、50歳になる一人娘も結婚して遠方に住んでいるため、現在は一人暮らし。貯金はほとんどありませんが、年金を受け取れるので生活の不安はないと考えていました。しかし、実際には受け取れる年金額は生活費に満たない水準だと知り、驚きを隠せません。厚生労働省の調査によると、令和3年度の老齢基礎年金の平均受給額は5万6,621円という結果です。

また、佳代子さんの夫はサラリーマンだったため、「遺族厚生年金」も受け取れます。夫は60歳まで40年間勤め上げ、生涯の給与を平均すると月額30万円程度でした。佳代子さんの場合、受け取れる遺族年金の金額は月額で6万4,125円となります。老齢基礎年金、および老齢厚生年金を合わせると、受け取れる年金額は毎月12万746円となります。果たして、老後の生活は維持できるのでしょうか。

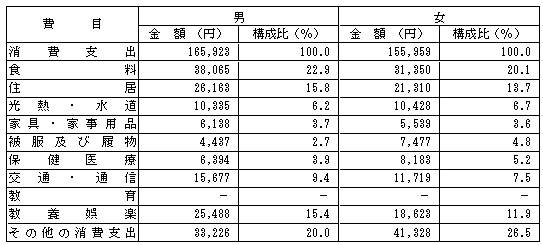

老後の平均的な支出は単身世帯でも15万円オーバー

夫に先立たれ、一人暮らしでそこまで生活費もかからないと考えていた佳代子さん。しかし、総務省統計局の調査によると、一人暮らしの女性でも毎月平均で15万5,959円もの出費が生じることが明らかになっています。

受け取れる年金額を考えると毎月3万円以上の赤字になり、今後10年間生きると仮定すると360万円以上も余分にお金が必要になります。上記はあくまで平均の支出です。そうはいっても人並みに暮らし、贅沢しなければなんとかやっていけることがわかり、佳代子さんはひと安心しました。

階段からの転倒により介護が必要になる

佳代子さんはスーパーへの道すがら、階段を降りた際に転倒して腰を強く打ち、介護が必要な状態となりました。はじめは忙しい一人娘へ迷惑を掛けたくないと在宅のホームヘルパーを週3回で利用しようとするも、毎月5万円以上もの出費が生じることがわかりました。結局、悩みに悩んだ結果、年金だけではどうやっても工面できないと、涙ながらに娘さんを頼り、連絡を入れました。

もちろん娘さん側で金銭的な援助ができればよいのですが、共働きで家事に子どもの世話に住宅ローンの返済にと一生懸命な娘夫婦には、母を援助する余力はほとんどない状態です。