年金受給を目前に控えた64歳の田中秀光(仮名)さんは、人生の岐路に立っています。年金を70歳まで繰下げて受給額を増やすべきか、それとも65歳から受給を始めて新NISAで運用するべきか。これは多くの人が直面する悩みかもしれません。FPの永瀬財也さん(仮名)に相談することで、田中さんは思いもよらなかった視点からのアドバイスを受け、最良の選択肢を見つけました。FPの青山創星氏が、その解決策について事例をもとに解説します。

(※写真はイメージです/PIXTA)

年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

加給年金が受け取れて、運用にもお金が回せる方法がある!

永瀬FPは、具体的に下記2つのケースをシミュレーションしました。

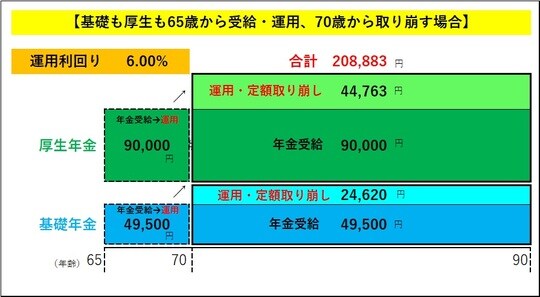

①老齢基礎年金も老齢厚生年金も65歳から受給しながら積立運用し、70歳から90歳までの間に毎月定額で取り崩す

②老齢厚生年金だけを65歳から受給しながら積立運用し、70歳から90歳までの間に毎月定額で取り崩して老齢基礎年金は70歳から繰下げ受給する

①の場合、平均運用利回りを保守的な6%と仮定すると、70歳から90歳まで月20.8万円受け取ることができます[図表1]。もしも8%で運用出来れば、月22.4万円受け取ることができます。ただし、加給年金は受け取れません。

[図表1]基礎年金も厚生年金も65歳から受給・運用し、70歳から取り崩す場合

これに対して、②の場合は、平均運用利回り6%の場合で月20.5万円、8%の場合は月21.5万円受け取ることができます[図表2]。利回りがもっとよければ、受取額はさらに増加します。そのうえ加給年金も受け取ることができます(ここでは、加給年金は老後の生活資金とは別の余裕資金と考え、計算からは除外しています)。

[図表2]厚生年金だけを65歳から受給・運用、70歳から取り崩し、基礎年金は70歳から繰下げ受給する場合

このように、老齢基礎年金だけを繰下げれば、加給年金というボーナスをもらいながら、老齢基礎年金の繰下げで着実に年金を増やすことができ、受給する老齢厚生年金の運用が4.44%以上であれば、手取り額をさらに増やせる楽しみもあるというわけです。