今年からスタートした「新NISA」をきっかけに、いわゆる“ビギナー投資家”が急増しています。資産運用への関心が高まるのはいいことですが、知識が乏しいにもかかわらず、金融機関に勧められるがまま投資をはじめると、あとで「大後悔」することも……。定年退職後、銀行の営業マンの勧めで「毎月分配型投資信託」を購入したAさんの事例をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

ワイドショー「毎月分配型はやめとけ」…えっ、銀行に騙された?

そんなある日のことです。Aさんはテレビのワイドショーで、「毎月分配型の投資信託はやめとけ」という趣旨の特集番組を観ました。

その番組のコメンテーターは毎月分配型の投資信託を勧められない理由について、次のようにいいます。

「NISAで購入できる投資信託は、金融庁の基準を満たした商品に限られています。一方、毎月分配型は、長期の安定的な資産形成に適さないので、新NISAの成長投資枠に入っていないんですね※」。

※ 一般NISAでは、毎月、隔月分配型投資信託いずれも購入できたが、新NISAの「成長投資枠」では、毎月分配型は対象外に、隔月分配型の購入は可能。

Aさんはテレビの前で、思わず嘆きました。「ちくしょう! 銀行に騙された! 大切な退職金なのに!」

いますぐ解約したいが、感情で判断を下すのはよくない気がする。それに、いまやめてしまっては家計への打撃が大きい……。そう考えたAさんは、知り合いのファイナンシャルプランナーに相談し、中立的な立場で判断してもらおうと、筆者のFP事務所を訪れたのでした。

「投資信託」の基礎知識

Aさんは筆者に会うなり、「俺、銀行に騙されたかもしれない……テレビでもやめとけっていっていたし、この投資信託は解約すべきだよな?」といいます。そこで、筆者はまずAさんに「目論見書を見せてください」とお願いしました。

目論見書とは、投資信託を購入する前に必ず渡される、その商品の重要事項が書かれている説明書のようなものです。

そこには、商品の特徴や指針、リスクについて記載されているほか、純資産総額や基準価格、分配金の推移といった運用実績、決算の時期、手続・手数料等なども確認できます。

「純資産総額」とは、投資信託が保有する資産から信託報酬などの負債を引いた額のことをいい、投資信託の規模を表す指標です。

また、投資信託は、「口(くち)」単位で取引され、1口あたりの値段を「基準価額」といいます。投資信託を購入・換金する際には、この基準価額をもとに取引され、運用前は 1口=1円ですが、運用が始まると1口あたりの基準価額は変動します。

投資信託は「分配金あり」と「分配金なし」のタイプに分かれる

このとき、購入時の基準価額より、換金時の基準価額が高くなればその分利益が生じます。

投資信託には、今回のAさんのように毎月や半年、年に1回など、決まったタイミングで「分配金」が支払われるタイプと、1度始めると解約や売却まで分配金は支払われず再投資に回す「分配金なし」のタイプに分かれます。

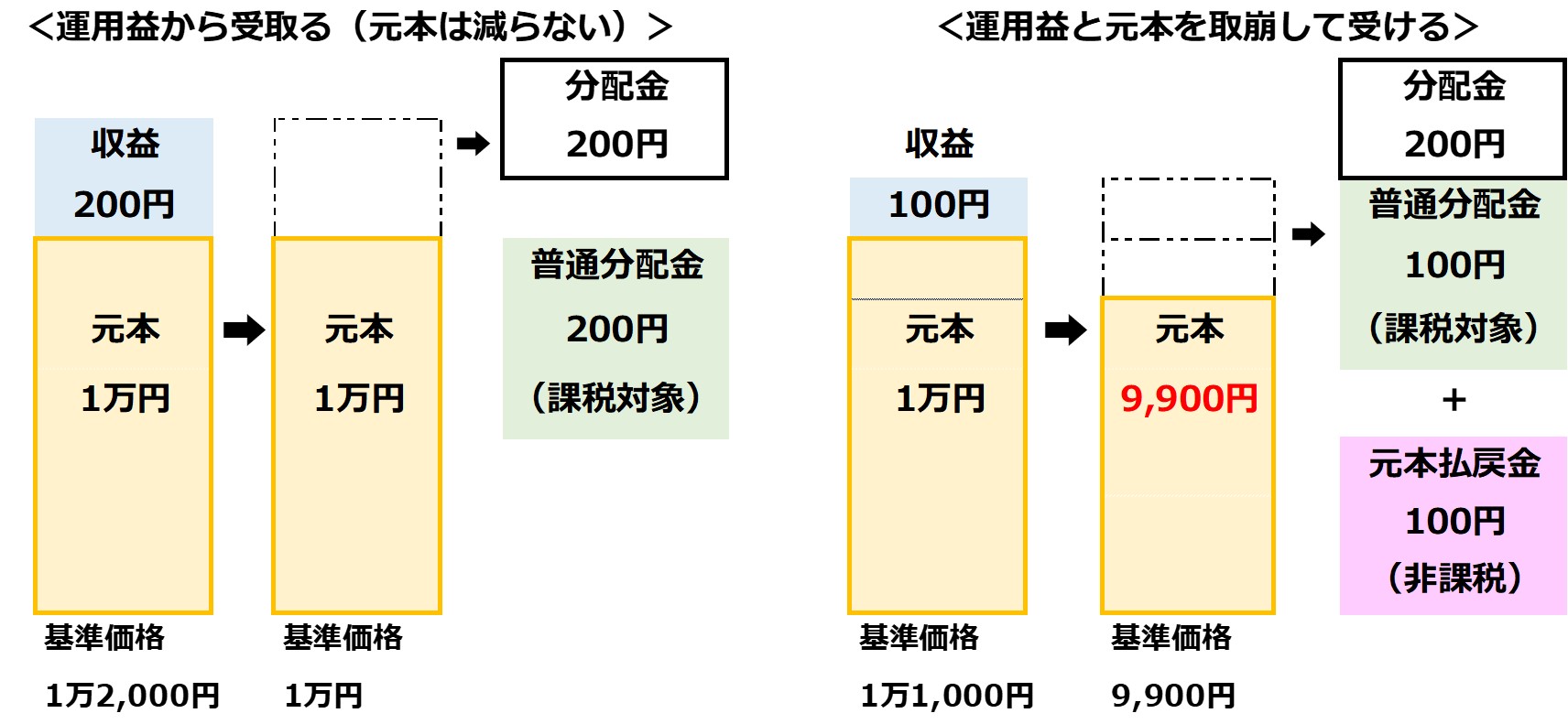

なお、分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。

「普通分配金」は、運用の収益から支払われる分配金で、配当所得として、所得税15%や住民税5%、復興特別所得税0.315%が源泉徴収されます。

一方、「元本払戻金(特別分配金)」の場合、収益で足りない分は、個別元本(基準価格)を取り崩して分配金が支払われます。元本の払い戻しとみなされるため非課税ですが、その分基準価格も下がります。

[図表]2種類の分配金の支給イメージ 出所:筆者が作成