未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

昨今の不動産市況と今後の動向は?

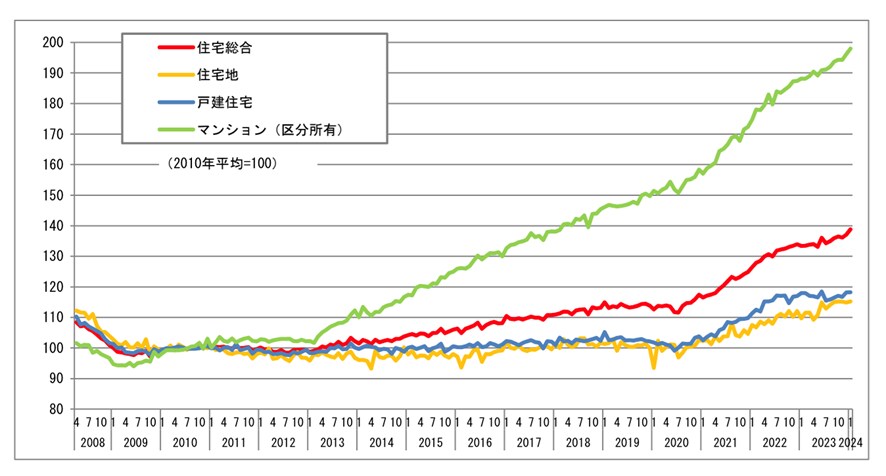

国土交通省が4/30に発表した不動産価格指数(住宅)※をみてみましょう。以下のグラフから、マンション(区分所有)が2013年以降、右肩上がりを続けていることがわかります。また、戸建住宅については2020 年以降、なだらかに上昇を始めました。2020年といえばコロナ禍で暮らし方にも大きな変化が起きた時期です。特に直近5年間、住宅価格は種別に関わらず上昇傾向となっています。

※全国の住宅(住宅地、戸建て住宅及びマンション(区分所有))を対象として、不動産価格の動向を指数化したもの

資料:国土交通省・発表資料 より引用

今後も住宅価格はこのまま上昇を続けるのでしょうか?

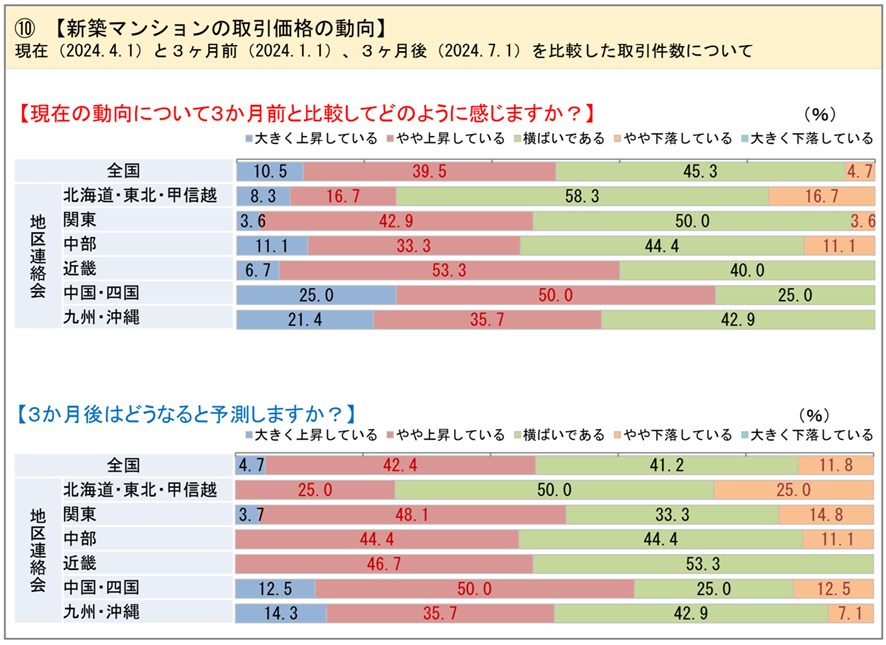

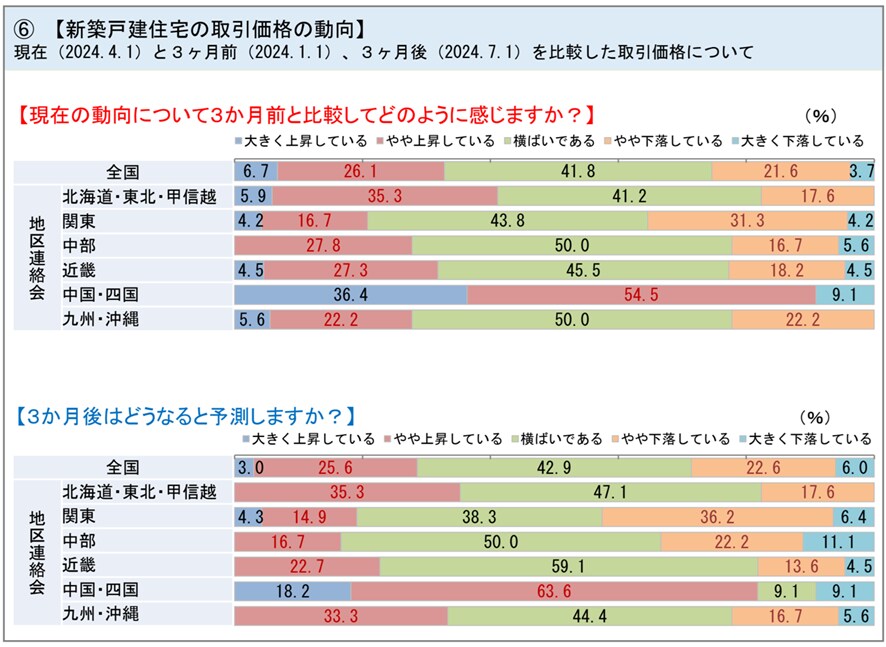

全国宅地建物取引業協会連合会・不動産研究所が行った調査「不動産価格と不動産取引に関する調査報告書」をみてみましょう。不動産価格と取引の動向について、現状ならびに3ヵ月後の見通しの調査分析が行われています。以下に挙げる図表はそれぞれ新築マンションと新築戸建の取引価格の動向予測を示しています。

上の図表より、新築マンションの取引価格(全国平均)は直近3ヵ月で「横ばい」45.3%と最も多く、次に「やや上昇している」39.5%と続き、高止まりしていることがわかります。いっぽう3ヵ月後は「やや上昇している」が42.4%とやや増加、「横ばい」41.2%を超えています。今後も緩やかに上昇していくと見込まれています。

次に新築戸建についてです。上図表より直近3ヵ月では「横ばい」が41.8%と最も多く、次いで「やや上昇している」26.1%、「やや下落している」21.6%と2位と3位は拮抗しています。いっぽう3ヵ月後の予測はほぼ変わらず。横ばいが続くものの、上昇と下落はほぼ同数ですから物件によって二極化しているのかもしれません。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

今は家の買い時ではないのか?

住宅ローン金利ならびに住宅価格の高止まりが見込まれる中、マイホームの購入を見送った方がいいのでしょうか?

たしかに不動産市況と住宅ローン金利の動向を考えると「今は家の買い時ではない」と思われる人も多いかもしれません。しかしながら「家の買い時は自分が欲しいと思った時」と筆者は考えます。そもそも家を買うタイミングに正解はありません。年齢や世帯収入、家族のライフイベント、貯蓄額などを考慮すると、ベストなタイミングは人それぞれだからです。家は人生で一番高い買い物と言えますから、いつ買ったとしても、その選択を後悔したくはないものです。次に、家を購入するときに必ず押さえておきたい考え方の一つでもある「出口戦略」についてお伝えしましょう。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

重要なポイントは「出口も考慮して家を持つ」という選択

家を購入したら、簡単に買い替えはできません。だからこそ、物件選びは重要であり、特筆すべきことは、出口戦略を考えておくことです。

すでにご存じでしょうが、少子高齢化と人口減少が進むなかで空き家問題が深刻化しています。つまり、今の時代、家は資産ではなく負動産になってしまう可能性もあるのです。負動産とは、売りたくても買い手がつかない、維持管理に費用や手間がかかる、貸しても借り手がつかないなどの物件のことを言います。最悪の場合、所有しているだけでマイナス(負)の資産となってしまうのです。

終の住まいにするので自分には関係ないと思う人もいるかもしれませんが、負動産を引き継ぐ子供たちがいたら相続で迷惑をかけることになるでしょう。

出口戦略とは、家の購入時に「売却する」「貸す」「相続する」など将来の可能性を想定して物件選びを行うことです。具体的にいうと「将来、売却や賃貸をするときに需要が多い物件であること」から逆算思考をするのです。その際、多くの人が住みたいと思ういわゆる好立地であることは外せません。そして、マンションor戸建、新築or中古の選択も必要です。どれも一長一短はありますが、一考の価値があるのは好立地の戸建住宅と筆者は考えます。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

好立地のコンパクト住宅という選択は一考の価値あり

資産性が高く、次に購入する人がローンを組んで買いやすい物件として新築マンションも考えられますが、昨今のマンション価格の高騰は前述した通りです。中古マンションという選択もありますが、購入後に管理費・修繕積立金が値上げになる不確定要素もあります。新築マンションも然りですが、毎月かかる固定費を考慮すると物件予算を下げざるを得ません。

その点、戸建は将来の修繕は自分の都合で決めることができるため、固定費を強制徴収されることはありません。また、戸建てはマンションより高額なイメージがあるかもしれませんが、狭い敷地であれば価格を抑えられますし、設計次第でコンパクト、かつ、快適に暮らす空間を作れます。その他にも、万が一老後資金が不足した時に自宅を担保に借り入れできるリバース・モーゲージを利用できるのは原則戸建ならではのメリットです。

以上、家を購入する時の出口戦略という考え方についてお伝えしました。家族の希望やライフスタイルに合わせてベターな選択をしたいものです。