(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

まさかの診断結果

病院での診察や検査の結果、Tさんの身体はがんに蝕まれていることがわかりました。しかも早期の段階ではないというのです。Tさんは、現在治療中です。幸い主に通院で治療ができるとのことで、仕事は続けられるそうです。会社では、テレワークもできるように配慮してくれました。

しかし、がんになったことを受け入れることができるまでに時間はかかりました。Tさんは不安に押しつぶされそうになり、妻も体調を崩しがちになりました。

公的医療保険の概要

日本の公的医療保険制度には、「被用者保険」「国民健康保険」後期高齢者医療保険制度」があります。公的医療保険の被保険者であれば、病気やケガをしたときは、病院や診療所、調剤薬局などに行き、診察・治療・投薬などの診療サービスを受けることができます。保険診療を受けることができるので、かかった医療費の全部を負担するのではなく、一部を負担するだけで済みます。

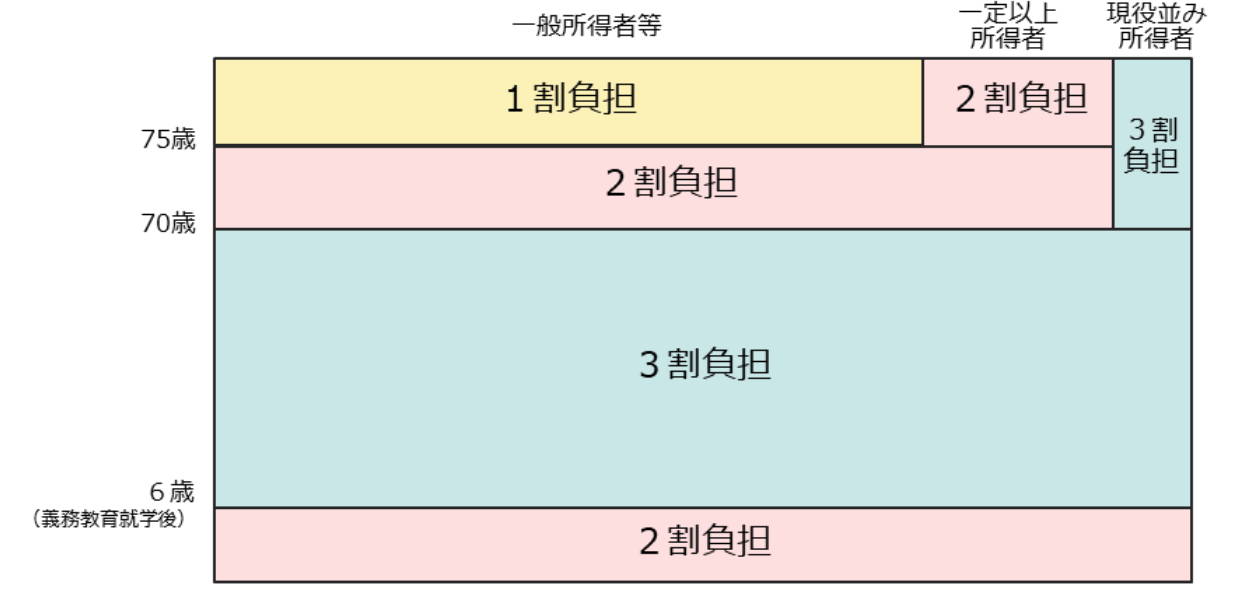

私たちが負担する医療費は、

義務教育就学前の児童……2割

6歳以上70歳未満……3割

70歳以上75歳未満……所得によって2割または3割

75歳以上……所得によって1割または3割

となります。

高額療養費制度とは?

私たちは、病院や診療所、調剤薬局などの窓口で医療費の自己負担額を支払います。しかし、月ごとに自己負担限度額は定められているので、毎回の支払い合計額が限度額を超える部分については、後で保険者から払戻を受けることができます。その制度のことを高額療養費制度といいます。

保険者とは、健康保険事業の運営者の事です。全国健康保険協会、健康保険組合、都道府県や市町村、国民健康保険組合、共済組合等が運営者になります※2、3。

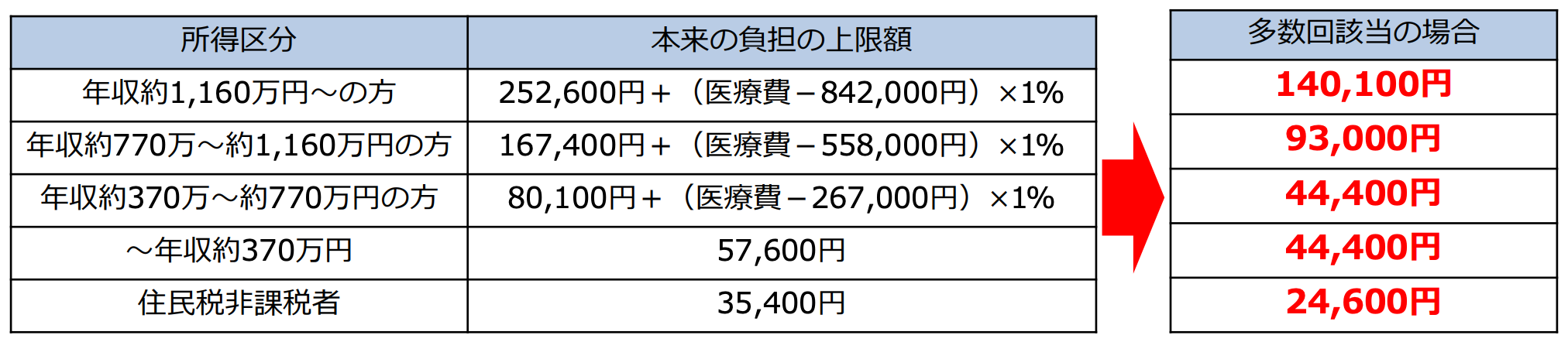

自己負担額限度額は、被保険者の年齢や所得に応じて定められています。Tさんの年齢での毎月の上限額は図表2のとおりです。

過去12カ月以内に上限額に達したことがある場合、4回目からは上限額は下がる仕組みになっています。そのことを「多数回該当」といい、Tさんの年齢の方の場合は図表3のように定められています。

医療費が高額になることがわかっているという場合は、保険者に「限度額適用認定証」を発行してもらいましょう。医療費の支払いの際に窓口で提示すると、限度額を超える部分は支払わなくてよいことになっています。マイナンバーカードを健康保険証として登録している方は、オンライン資格確認を導入している医療機関や調剤薬局で、マイナ保険証を提出すれば、同様に自己負担限度額までとなります。