60歳で定年を迎えるとき、再雇用で働き続けるかフリーランスへの転身か、迷う理由の一つが老後資金の不安ではないでしょうか。60歳で年金保険料の支払いも終わると年金はもう増やせないし、どうしたものか…そう思うかもしれませんが、実は今からでも年金を増やせるとっておきの方法があります。FPの青山創星氏が、その解決策について事例をもとに解説します。

(※写真はイメージです/PIXTA)

定年で給料激減の59歳会社員、フリーランス転身を希望するも妻の猛反対に撃沈…から一転、〈月38.1万円〉の年金確保で「明るい老後」を描けるようになったワケ【FPの助言】

国民年金と厚生年金の繰下げ受給も組み合わせると?

石田さんは、「このまま対策を講じない場合(試算1)」と「iDeCoで運用が平均的に成功する場合(試算2)」の2つのシナリオで年金額を試算してもらいました。

60歳でもらう退職金は1,500万円、企業型DCの資産は500万円です。

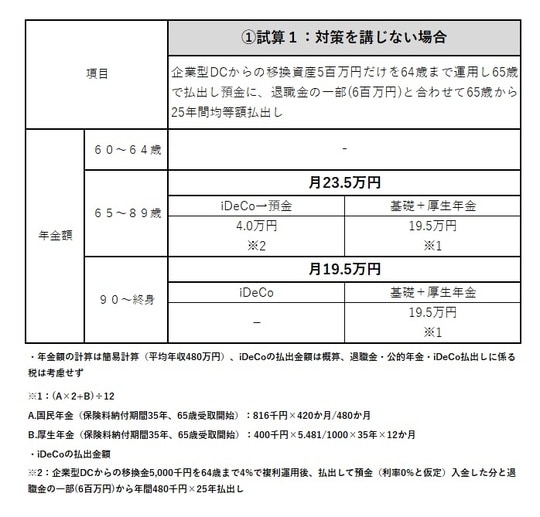

●このまま対策を講じない場合(試算1)

対策を講じないケース(試算1)では、60~64歳でフリーランスとして働き、65歳から年金を受け取ります。企業型DCの資産はiDeCoに移し、65歳で一括受取り分と退職金の一部(600万円)から、毎月4万円を使います。また、退職金の900万円は予備資金として預金します。

その結果、このケースでは65~89歳で月23.5万円の年金が得られることになります。

[図表1]

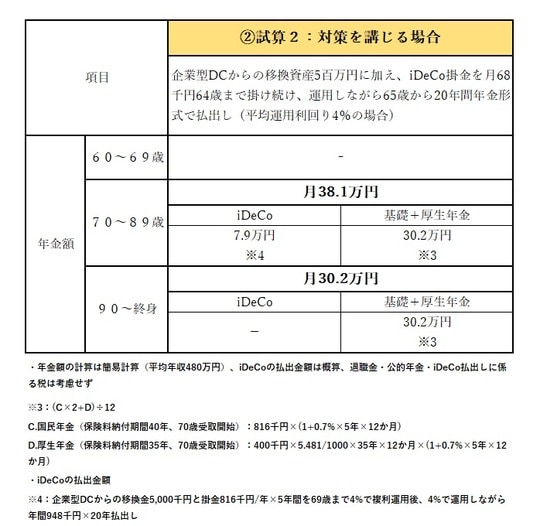

iDeCoで運用が平均的に成功する場合(試算2)

試算2では、69歳までフリーランスとして働きます。企業型DCの資産をiDeCoに移し、60~64歳で退職金の一部を使って国民年金の保険料とiDeCoの掛金を払い、iDeCoは4%で運用します。70~89歳では年金形式で受取りながら運用を続けます。

また、年金は65歳から1か月繰り下げるごとに0.7%増加し、70歳で42%増加します。この試算では、基礎年金も厚生年金も5年繰下げます。また、退職金の残額約900万円は予備資金として預金します。

その結果、このケースでは70~89歳で月38.1万円の年金が得られることになります。

生命保険文化センターの調査によれば、夫婦2人の老後生活には最低でも月23.2万円、ゆとりある生活には38万円が必要です。対策を講じない場合の試算1では、最低限の23.2万円をわずかに上回る23.5万円しか確保できません。しかし、対策を講じる試算2では、ゆとりある生活に必要な38万円を確保できます。

[図表2]