60歳で定年を迎えるとき、再雇用で働き続けるかフリーランスへの転身か、迷う理由の一つが老後資金の不安ではないでしょうか。60歳で年金保険料の支払いも終わると年金はもう増やせないし、どうしたものか…そう思うかもしれませんが、実は今からでも年金を増やせるとっておきの方法があります。FPの青山創星氏が、その解決策について事例をもとに解説します。

(※写真はイメージです/PIXTA)

定年で給料激減の59歳会社員、フリーランス転身を希望するも妻の猛反対に撃沈…から一転、〈月38.1万円〉の年金確保で「明るい老後」を描けるようになったワケ【FPの助言】

iDeCoの運用がうまくいかなくても明るい未来が見えるのか?

試算2では、iDeCoの運用利回りは4%と仮定しています。FPによると、GPIF(年金積立金管理運用独立行政法人)が分散投資でかなり手堅い運用をして過去20年間で約4%の運用利回りを実現しているとのことです。リスクを抑えたバランス型投資信託を使用することで、この利回りの達成を目指します。

また、60歳から94歳までの35年間で運用することを考えると、退職金の一部をバッファー資金として預金にしておくことで、株式だけで運用する投資信託で高い利回りを目指す選択肢もあるとのことです。

しかし、リスクも考慮に入れる必要があります。そのため、運用がうまくいかなかった場合の試算もしてもらいました。

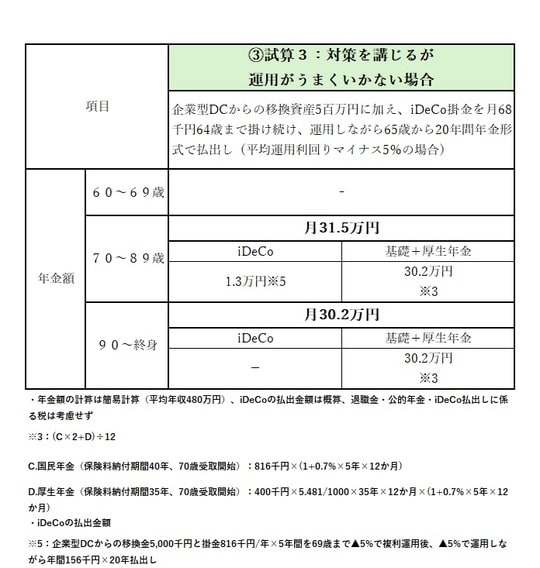

●iDeCoの運用がうまくいかなかった場合(試算3)

試算3では、運用利回りがマイナス5.0%となるという、資産運用がうまくいかなかったという仮定を置いています。この場合でも、iDeCoでの運用利回りがマイナス5.0%以外は試算2と同じ条件を適用しました。

この試算の結果、70歳から89歳までの間に受け取れる年金額は月31.5万円となり、最低日常生活費とゆとりある生活費の間の金額となります。また、予備資金としての約900万円の預金がありますので、何かあった時も安心です。

[図表3]

この試算を見て、石田さんは安心しました。何もしない場合に比べて、対策を講じることで老後の生活が大きく改善され、iDeCoの運用がうまくいかなかった場合でも、明るい未来が見えてきました。

フリーランスとしての仕事が軌道に乗り出したら、NISAでの積み立てもしようと思っています。この話を伝えると妻の不安も解消され、フリーランスに大きく舵を切る決断ができました。

知っていると知らないでは大違い!

石田さんは、この経験を通じて、自分の老後の生活を考える上で、国の制度や投資について学ぶことの重要性を痛感しました。また、自分では解決できない問題については、その道の専門家の知恵を借りることが大切だと感じました。

今回学んだことをまとめてみます。

1.年金

・高齢任意加入:40年未納の場合、65歳までの任意加入で老齢基礎年金を満額にし、受給額を増やせる。

・繰下げ受給:65歳からの1か月ごとの繰下げで0.7%増、70歳で42%増。最大75歳で84%増。

2.iDeCo

・高齢任意加入中は掛金を積み増せる。

・フリーランスの掛金限度額は会社員より多い6.8万円/月。

・60歳から75歳までの年金形式受取開始で、最長20年間非課税運用可能。

石田さんの物語は、多くの60代の方々にとって、自分の老後を考え、行動を起こすきっかけになることでしょう。今回学んだこと以外にも付加年金制度や国民年金基金、小規模企業共済など、生活を安定させるための制度はたくさんあります。それらを理解し、上手に活用することで、安心した老後生活を送ることができます。

青山創星

ファイナンシャルプランナー