健康管理に気を付けていても、がんになるときは突然やってきます。医療保険には加入している、という人も多いでしょうが、加入内容はしっかり把握していますか? なかには、いざというときに役に立たないというケースも……。本記事では、Sさんの事例とともに医療保険の注意点について、FP dream代表FPの藤原洋子氏が解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

高齢者のがん保険加入は必要?

がん保険やがん特約はどのくらいの割合で加入しているのでしょうか。

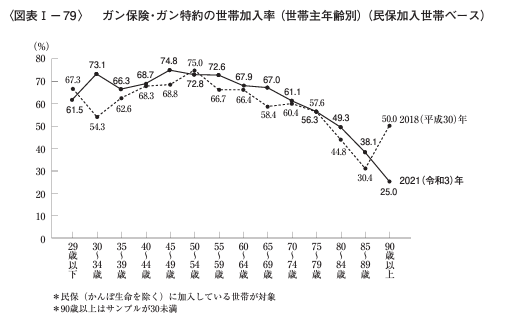

[図表1]ガン保険・ガン特約の世帯加入率(民保加入世帯ベース) 出典:(公財)生命保険文化センター「2021年(令和3)年度生命保険に関する全国実態調査」※2

生命保険文化センターの調査では、60歳から74歳までの方も6割以上ががん保険・がん特約に加入しています。では、がんの診断から治療にかかる自己負担費用の総額はどのくらいでしょうか。

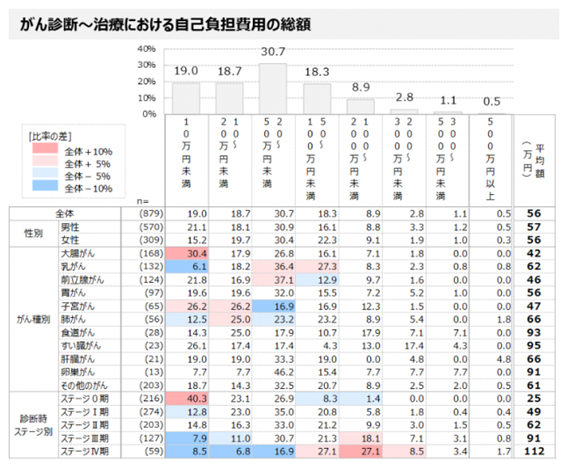

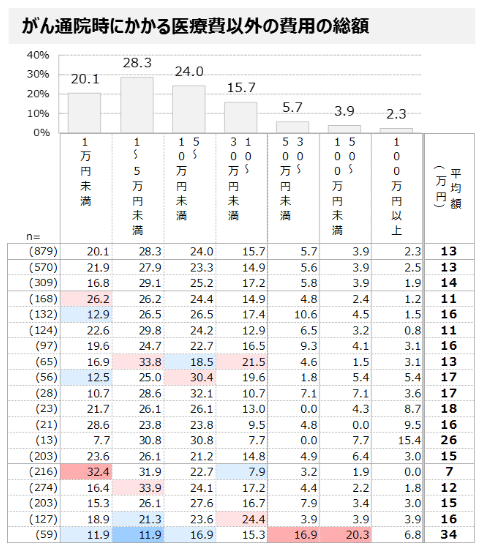

ティーペック株式会社の調査では平均56万円、通院時にかかる医療費以外の費用の総額は平均13万円です。また、自己負担費用の総額・通院時に係る医療費以外の費用の総額は、ともに診断時のステージが上がるほど高額になっています。

[図表2]がん診断~治療における自己負担費用の総額 出典:ティーペック株式会社「2022年がん罹患者の治療実態調査」※3

[図表3]がん通院時にかかる医療費以外の費用の総額 出典:ティーペック株式会社「2022年がん罹患者の治療実態調査」※3

早期発見は、治療費の軽減になると同時に治療期間の短縮にもなります。健康診断やがん検診などは定期的に受診しましょう。

貯蓄額が十分ではない方や貯蓄があっても減らしたくない方、がん治療の選択肢の幅を広く備えたい方などは、高齢であってもがん保険の加入を検討したほうがよいでしょう。しかし、がん保険の保障内容や保険料はさまざまです。高齢になればがんに罹患するリスクは高くなりますので、ご自身の資産を把握されたうえで選択していただければと思います。

藤原 洋子

FP dream

代表FP