「複雑でわかりにくい」といわれがちな年金の仕組み。65歳を過ぎてやっと老齢年金が受給できるようになっても、働き続けていて給与を受け取っている場合は全額受給できるとは限らないと、牧野FP事務所の牧野寿和CFPはいいます。定年退職後再就職したAさんの事例から「在職老齢年金」のしくみについてみていきましょう。

(※写真はイメージです/PIXTA)

知らなかった…年金月22万円の66歳男性、年金機構から「年金支給停止」の通知が届いたワケ【CFPの助言】

「個人事業主」になれば、同じ報酬でも年金は減らない

筆者は上記の説明のあと、Aさんが持参した書面をもとに、改めて試算。すると、書面に印字された支給停止額に間違いはありませんでした。

Aさんは「知らなかった……。せっかくまじめに年金を納めてきたのに、このままじゃ損した気分です。なんとかならないもんですかね?」と筆者に投げかけます。

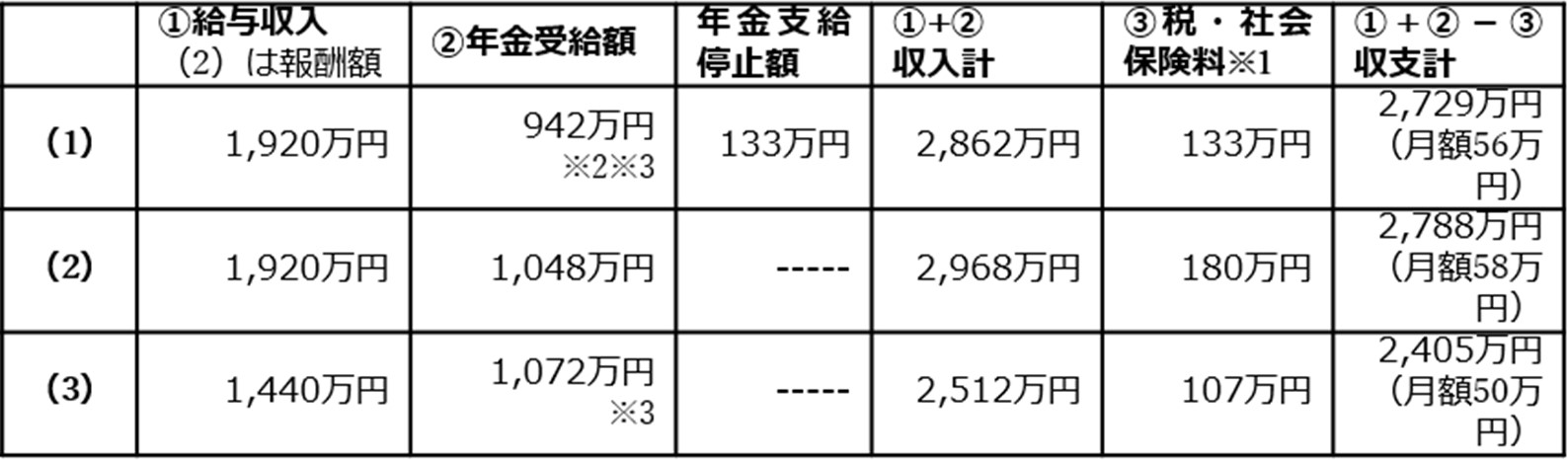

そこで筆者は次の3つの働き方を提案。それぞれについて、70歳まで今後4年間のおおよその収入と所得税住民税の課税額、社会保険料を試算しました。

(1)いまのままの働き方を続ける。

(2)個人事業主としてC社と業務委託契約を結ぶ。

(3)給与を月額30万円に下げて、年金を全額受給する。

在職老齢年金の対象となるのは、厚生年金に加入して給与と老齢厚生年金を受給している方です。したがって、AさんがC社と業務委託契約を結ぶなどして個人事業主として働けば、報酬は月額40万円のままでも、年金は全額受給できます。ただし個人事業主となった場合、事業収支の記帳や確定申告などの業務が増えるかもしれません。しかし、C社以外からの業務報酬も可能で、定年もありません。

また、C社に年金が支給停止にならない程度まで給与を下げてもらって働けば、年金は全額受給できます。

試算の結果、3つの働き方をすると家計収支は[図表2]のように変化することがわかりました。

[図表2]Aさん66歳から4年間の家計収支の比較 出所:筆者が作成

※1 (1)と(3)は厚生年金、(2)は国民健康保険に加入。

※2 ②年金受給額は、支給停止額を差し引いた額。

※3 令和4年4月から「在職定期改正制度」が導入されて、厚生年金の受給額は在職中も毎年10月から改定される。したがって(1)(3)の受給額も毎年約2万円上昇している。

※2 ②年金受給額は、支給停止額を差し引いた額。

※3 令和4年4月から「在職定期改正制度」が導入されて、厚生年金の受給額は在職中も毎年10月から改定される。したがって(1)(3)の受給額も毎年約2万円上昇している。

また、70歳以降Bさんの年金を含めた、A家の年金受給見込額は[図表3]のようになります。(1)と(3)はC社に復職して得た給与が、年金に反映しています。

[図表3]Aさん70歳以降のA家の年金受給額と税・社会保険料の見込み額 出所:筆者が作成

A夫妻が選んだ「働き方」は…

Aさんは帰宅後、筆者の話と試算結果をもとにBさんと話し合い、個人事業主として起業することを決めました。

そして早速、所轄の税務署に「開業届」と「青色申告承認申請書」、「青色事業専従者給与に関する届出書」を提出。青色専従者として経理を引き受けた妻のBさんも事業に前向きなようで、帰るなり自宅の1室を事務所にするべく模様替えを始めたそうです。

C社とも、とりあえず毎月40万円の報酬で、5年間の業務委託契約が成立。Aさんは「定年退職後も、人生いろいろあるんですね!」と笑ってみえました。

牧野 寿和

牧野FP事務所合同会社

代表社員