「複雑でわかりにくい」といわれがちな年金の仕組み。65歳を過ぎてやっと老齢年金が受給できるようになっても、働き続けていて給与を受け取っている場合は全額受給できるとは限らないと、牧野FP事務所の牧野寿和CFPはいいます。定年退職後再就職したAさんの事例から「在職老齢年金」のしくみについてみていきましょう。

(※写真はイメージです/PIXTA)

知らなかった…年金月22万円の66歳男性、年金機構から「年金支給停止」の通知が届いたワケ【CFPの助言】

定年後も働くと「年金が減る」ケースがある

Aさんは筆者に、「なにが起こったのか、私にもわかるように教えて欲しい」と言います。そこで筆者はAさんに、「在職老齢年金制度」のしくみと「年金支給停止」のしくみについて説明しました。

「在職老齢年金制度」とは?

60歳以降、働きながら(厚生年金に加入した状態で)老齢厚生年金を受け取る場合、受け取っている給与や賞与額、そして老齢厚生年金の受給月額(基本月額)に応じて、年金の一部または全額が支給停止になります。この支給停止となったあとの老齢厚生年金を「在職老齢年金」と呼び、こうした制度のことを「在職老齢年金制度」といいます。

なお、70歳以降は働いていても(会社や官公庁といった厚生年金適用事業所に勤務していても)厚生年金保険の被保険者にはあたりませんが、この在職老齢年金制度は適用となります。

在職老齢年金の計算式

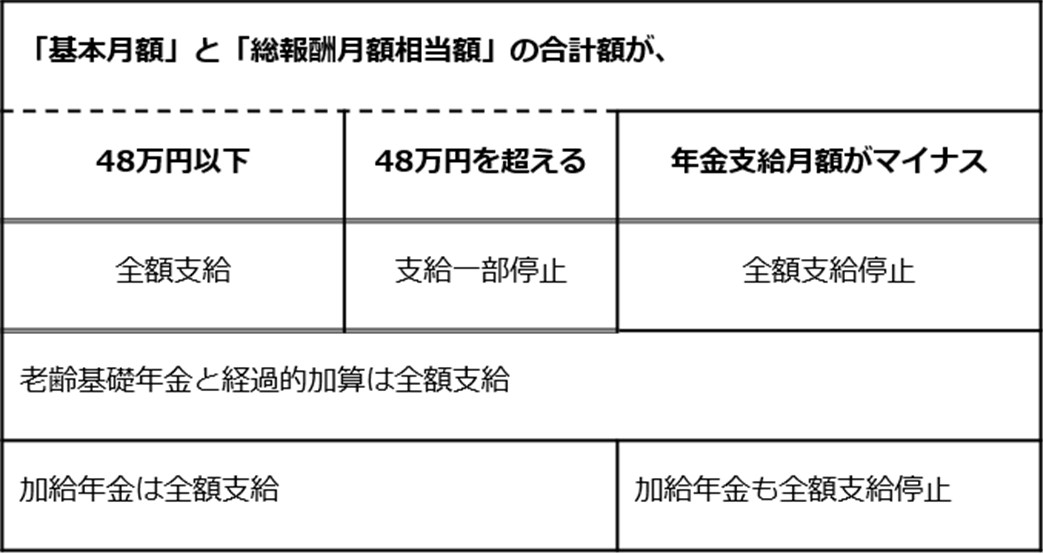

在職老齢年金の受給額は、「基本月額」と「総報酬月額相当額」から計算することができます。

「基本月額」は、老齢厚生年金を構成する3項目※1のうち「報酬比例部分」が対象となり、「加給年金」と「経過的加算」は除きます。また、「総報酬月額相当額」は、毎月の給与(標準報酬月額※2)に、直近1年間の賞与を12で割った額を足した金額です。

「基本月額」+「総報酬月額相当額」が、48万円※3以下であれば年金は全額支給されますが、48万円を超える場合は、次の式でその支給額を計算することになります。

※1 各受給額は「ねんきん定期便」や「ねんきんネット」から確認できる。

※2 基本給に、役付手当や通勤手当、残業手当を含む。

※3 令和5年度の額。なお、令和6年度は50万円となる。

<在職老齢年金による調整後の年金支給月額>

基本月額-(基本月額+総報酬月額相当額-48万円)×1/2=年金支給月額

たとえば、基本月額20万円、総報酬月額相当額40万円だった場合は、

20万円-(20万円+40万円-48万円)×1/2=14万円

在職老齢年金は、月額14万円となり、6万円は支給停止となります。

[図表1]在職老齢年金のしくみ 出所:日本年金機構「在職老齢年金の計算方法」を参考に筆者が作成

支給停止となるのは、基本月額と総報酬月額相当額の合計額が48万円を超えている期間です。また、支給停止額の変更時期は、総報酬月額相当額が変わった月または退職日の翌月となります。

また、65歳以降、年金を「繰下げ受給」する場合は、在職老齢年金で支給停止される額は、繰下げても増額の対象外となるため注意が必要です。たとえば、65歳以降の在職年金受給額の30%が支給停止なら、残りの70%が、繰下げ受給で増額される対象になります。