退職に際して、勤めていた企業からもらえる退職金。老後の生活を支えるための資金にもなる大事なお金です。長年会社に貢献してきた証としての退職金ですが、受け取り方次第では“損”をしてしまうことも……。「損しない退職金の受け取り方」について、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

「退職金額は同じはずなのに…」大手メーカー勤務の57歳男性、同期と退職日が1日違うだけで〈70万円〉の差が出たワケ【社労士の助言】

同期入社なのに…退職金額が同じでも手取り額が違うのはなぜ?

大学卒業後、長年にわたり都内の大手メーカーに勤務してきたAさん(57歳)は60歳の定年まで働くつもりでいました。しかし、故郷で一人暮らしをしている年老いた母が自宅で転倒して骨折、介護が必要な状態になったため退職して故郷に戻ろうと考えています。

同期入社のBさん(57歳)も似たような状況で退職が頭に浮かんでいます。

年次有給休暇の消化や引継ぎの関係から、Aさんは令和6年3月31日、Bさんは翌日の4月1日に退職することになりました。1日違いの退職です。

AさんとBさんは同期ということもあり連絡を取り合っていたところ、やり取りの中でAさんは退職金の手取り額に差があることを知りました。

AさんとBさんは同じようなキャリアを歩み職能資格制度におけるランクも等しいため、退職金も同額(2,500万円)となる計算です。

同期入社のはずなのに、なぜ退職金の手取り額に差が出てしまったのでしょうか?

そもそも退職金とは? 退職者の税負担が軽くなる退職金課税

退職金にも税金(所得税と住民税)がかかります。しかし、退職金は毎月の給料とは性格が違うため税額の計算方法が異なります。

ここで退職金の性格についてみてみましょう。

退職金制度の始まりは、江戸時代の「のれん分け」にあるといわれています。その後、社会環境等が変化したためにのれんではなく金一封を与える形になったとされ、その性格は功労報償的な意味合いを強く持つものでした。

時代が変わり高度成長時代になると、功労報償的な意味合いに賃金の後払い及び老後の生活保障という2つの性格が加わります。こうした退職金の性格は長期にわたる人材の囲い込みに有効に働き、終身雇用制度と相まって退職金制度を成熟させてきました。

【退職金の性格】

・功労報償的な意味合い

・賃金の後払い

・老後の生活保障

・功労報償的な意味合い

・賃金の後払い

・老後の生活保障

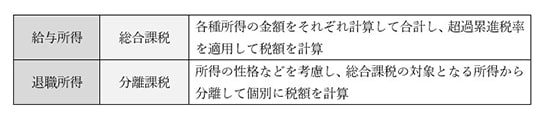

退職金は大きな金額となることが多く、また、このような性格を持つことから退職者の税負担が重くならないように配慮されており、毎月の給料とは異なる計算方法で課税されます。

給与は給与所得として総合課税に該当し、退職金は退職所得として分離課税に該当します。分離課税ですから、退職金は他の所得とは合算せずに個別に税額を計算するのです。