(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅購入時の生命保険見直しのポイント

Fさんが団体信用生命保険に加入したので、以前に生命保険に加入した際に算出した必要保障額の、Fさんの死亡時の保障が重複することになります。住宅購入時は、生命保険の見直しをするタイミングであるといえるでしょう。

しかし、住宅ローンの残額分を除いた場合の死亡保障額と、現在加入している生命保険の死亡保障額を比較するだけでなく、その時点での必要保障額を再度算出してみましょう。

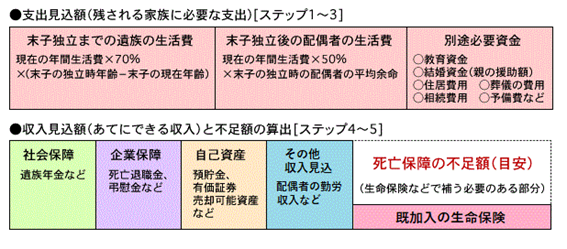

「必要保障額積み上げ方式」によって、死亡保障の不足額を計算することができます。マンション購入時のFさん家族の各必要額や年数などが以下のようになると仮定します。

現在の年間生活費:500万円

末子(長男)独立までの年数:16年

末子(長男)独立後の妻Mさんの平均余命:34年※1

教育資金:2,000万円

結婚資金:400万円

住居費用:100万円/年(管理費、修繕積立金、駐車場代、固定資産税の年間の合計額)

葬儀の費用:200万円

予備費など:500万円

■収入見込額

社会保障費:遺族厚生年金(妻平均余命まで)80万円/年※2

遺族基礎年金(長女18歳まで):125万円/年

遺族基礎年金(長男18歳まで):102万円/年

妻Mさんの老齢年金:120万円/年

死亡退職金:1,000万円

預貯金:1,000万円

配偶者の勤労収入:400万円/年

以上の数値で算出すると、マンション購入時の死亡保障額は約3,100万円となります。この金額は、それぞれの費用をどのくらいの金額にするかによって異なってきます。

たとえば、子ども達の教育費はいくら必要か、予備費にはなにが想定されるか、妻Mさんの勤労収入はいくらくらい見込めるかなどです。Fさん夫婦は、生命保険の見直しをするときにもう少し話し合いが必要だったのではないでしょうか。

団体信用生命保険は、住宅ローン返済中に加入者が亡くなったり高度障害状態になった場合には、住宅ローンが精算されますが、ケガや病気によって働けないときの家族の生活費などの保障はありません。

Fさんは、特定疾病保障保険に加入していたので保険金を受け取ることができましたが、生命保険の加入状況によっては、疾病保障が付いている団体信用生命保険を選択したり、就業不能保険や所得補償保険の加入を検討するということも必要でしょう。

生命保険は、万が一、つまり、めったにないことが起こったときに役立つものです。見直しの際は、ぜひ家族間でしっかりと話し合いご検討ください。

藤原 洋子

FP dream

代表FP