(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

資産運用開始から11年…現在の状況は?

32歳で投資信託を始めてから11年、Aさんは43歳になりました。運用資産の状況はどのように変化したのでしょうか。

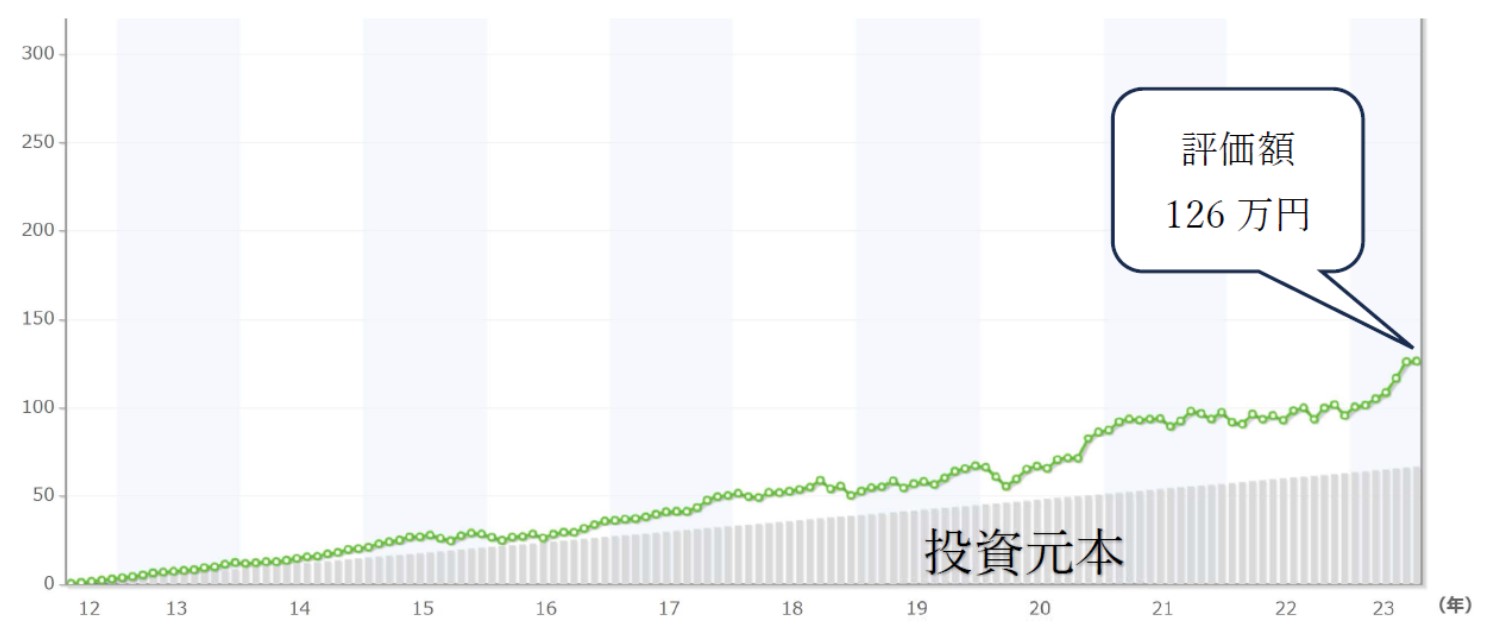

【日経225】

積立金額:毎月5,000円

積立元本:66万円

評価額:126.1万円(+60万円、増加率191%)

平均利回り:16.72%

【S&P500】

積立金額:毎月10,000円

積立元本:132万円

評価額:309万円(+177万円、増加率234%)

平均利回り:17.88%

上記の日経225とS&P500を合わせて、投資信託は

積立額:198万円

評価額:435万円

平均利回り:12.9%

と、この11年で2倍以上になりました。また、7年前から始めたiDeCoも、

積立額:84万円

評価額:116万円

平均利回り:8.8%

と、1.38倍になっています。

この期間、運用が好調に推移したということもありますが、コロナショックなど経済危機もありました。資産運用をまったくしなかった場合に比べ200万円以上プラスです。

年収が順調に増えていることもあり、このプラスとなったお金を使って、Aさんは投資信託の積立額1万5,000円を今年から1万円増やし2万5,000円にすることにしました。

“長期・分散・積立投資”ですから、このまま長期間実施することで損失リスクを軽減でき、運用を安定化し、運用効果利益を伸ばすことができるといわれています。Aさんが継続して投資すると、65歳のときには下記のような結果になります。

【投資信託※】

積立元本:1,095万円

評価額:3,170万円

運用益:+2,075万円

※ 今年から積立額を1万円増やし、65歳まで毎月2.5万円積立。平均利回り6.5%の場合

【iDeCo※】

積立元本:380万円

評価額:814万円

運用益:+434万円

※ 65歳まで毎月1万円積立。平均利回り5%の場合

このまま続けていけば65歳時点で投資信託とiDeCoを合わせて約4,000万円(3,170万円+814万円)、現預金や退職金を合わせると5,000万円以上の老後資金が準備できる見通しです。

重要なのはタイミングではなく“時間”…まず「はじめの一歩」を

Aさんは、「先取貯蓄を始めたことで、“節約しなければ”とストレスを感じることもなく、老後への漠然とした不安を解消することができた」と言います。

投資の格言に「Time, not timing」というものがあります。これは、「いつ始めるかタイミングを迷うよりも、早い時期に投資を始めて長い時間実施することが大事」という意味です。

「資産運用に興味はあるもののわからないことが多く不安」「いつ始めればいいのかわからない」という人も多いのではないでしょうか。考えることも大事ですが、まずは一歩行動を起こしてみることが大切です。

もしひとりで始めることに不安が大きい場合は、セミナーや個別相談に申し込むなど、専門家の力を活用することもおすすめです。

久保 雅巳

FP Office株式会社

ファイナンシャルプランナー