(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

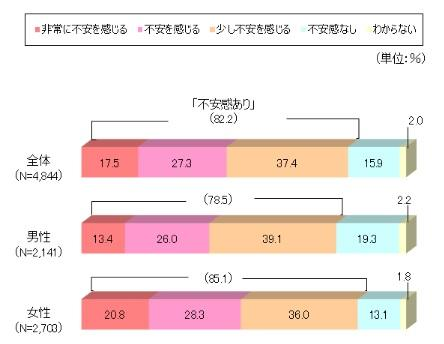

日本人の8割強「老後が不安…」

令和4年度に生命保険文化センターが行った調査によると、老後生活に「不安感あり」と回答した人の割合は82.2%と、多くの人が老後生活に対して不安を抱えている結果となっています。

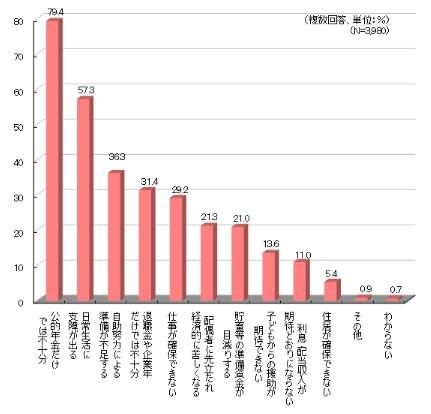

このうち、「非常に不安を感じる」というは17.5%となっています。さらに老後生活に対する不安の具体的な内容をみると、「公的年金だけでは不十分」が79.4%と最も高く、この数字は公的年金を担う勤労者人口が今後も減り続けていく日本ではさらに増加していくと思われます。

さて、こういった不安感から「お金はあるけど使いにくい」と思ってしまう人も多いのではないでしょうか? 筆者は、将来が見えにくく計画が立てづらいことが、財布の紐を余計に硬くしてしまう要因のひとつだと考えます。

現役時代に築きあげた資産をどのように使っていくか――ここを数字で見えるようにすると、「ここまでは使っていい」というラインがわかり、老後の計画が立てやすくなります。

計画を立てないで老後を迎えてしまうと、実際は十分に使えるお金のある人でも、警戒するあまり、「趣味や外出にお金が使えない、楽しみのない老後だった」ということにもなりかねません。お金を長生きさせてゆとりのある老後生活を送るために、老後資金計画を立ててみましょう。

ゆとりのある老後生活を送るためのシミュレーション

せっかく自分自身で作ってきた資産ですから、子どもたちばかりにお金を残しても夢がありません。お金を長生きさせて、なおかつ、ゆとりのある使い方をするために、筆者は「老後資金を運用しながら取り崩して使う」ことを提案しています。

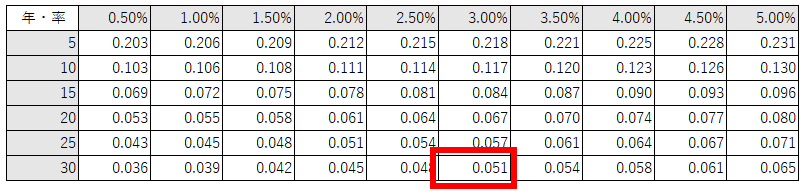

たとえば、2,000万円を年3%で運用しながら30年間毎年引き出して使っていくことを考えてみましょう。何も運用せずにただ引き出すだけだと、2,000万円÷30年=約67万円となり、毎月約56,000円を使っていけることになります。

ですが、年3%で運用しながら引き出すと、毎年約102万円を使うことが可能となり、毎月約85,000円も引き出せるようになります。毎月3万円近く差が出るのは大きいですね。3万円あれば、非常に嬉しいお小遣いになると思います。

※下記の受け取り早見表を使って計算します。3%と30年の交わる「0.051」に元金の2,000万円を乗じて算出します。

2,000万円×0.051=102万円となります。

さて、とてもいい話ですが、実際にはどのようにすればいいのでしょうか。特に高齢者の方にとっては悩ましいところですね。ですが、これを実現する方法があるのです。証券会社では退職金などまとまった資金を一括で預け、運用しながら取り崩せる投資信託の定期換金(売却)サービスというものがあります。