Q.最近、配偶者やお子さんがおらず兄弟姉妹が相続人となる人から遺贈寄付のご相談を受けました。こうした場合の相続について教えてください。

A.まず、どのような場合に相続人が兄弟姉妹や甥姪になるのかを確認しましょう。

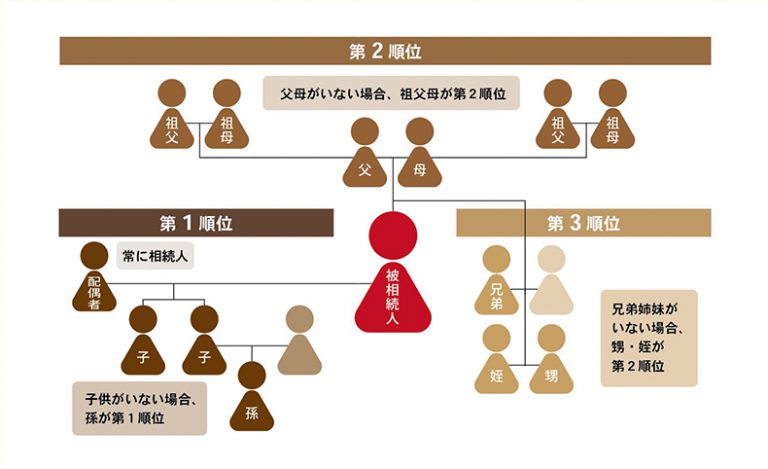

法定相続人には順番があります。まず、被相続人(死亡した人)の配偶者は常に法定相続人です。そして、子供や孫などの直系卑属が第一順位の相続人になります。第一順位の相続人がいない場合には、親や祖父母などの直系尊属が第二順位の相続人になります。第二順位の相続人もいない場合には、兄弟姉妹が第三順位の相続人になります。兄弟姉妹の誰かが死亡していた場合には、その子(被相続人の甥姪)が相続人になります。つまり、相続人が兄弟姉妹や甥姪になる人は、子供や孫がおらず、親や祖父母が先に亡くなった人です。

配偶者は常に相続人ですが、配偶者がいない場合は兄弟姉妹だけが相続人となります。もし被相続人が遺言を残していなければ、法定相続人である兄弟姉妹が遺産分割協議で被相続人の財産を分配することになります。「自分の財産は兄弟姉妹が自由に分ければいい」と考える人は、それでもよいでしょう。しかし、「仲の良い兄弟姉妹には多めに残したい」「兄弟姉妹以外にお世話になった人や非営利団体にも残したい」などの気持ちがある場合は、遺言書をつくることで、自分の思いどおりに財産を配分することができます。

法定相続人のうち、配偶者・直系卑属(子や孫など)・直系尊属(親や祖父母など)には遺留分(遺言によっても侵害することのできない、相続財産の一定割合を取り戻せる権利)がありますが、兄弟姉妹には遺留分がありませんので、遺言で配分や遺贈寄付を指定すれば、遺言と異なる配分をする権利を誰からも主張されず、遺言どおりに財産が分配されて完了します。遺言の効果が十分に発揮できるケースだと言えるでしょう。遺留分の侵害額請求ができる相続人と財産の割合は、下表をご参照ください。

Q.兄弟姉妹には相続しなくてよいという想いからの遺贈寄付は、お受けしてもよいものでしょうか。

A.もし、兄弟姉妹の仲が悪いことを理由に、兄弟姉妹には財産を一切残さず、第三者や非営利団体などへ全財産を遺贈する遺言を書く場合は注意が必要です。

遺贈寄付の相談を受けていると、時々このようなケースに出会います。寄付を受ける団体にとってはありがたい話ですし、遺留分の問題もありませんので、遺贈寄付の意思を尊重した遺言の作成をお手伝いしたいところです。しかし、そもそも遺贈寄付は、社会課題に取り組む団体の活動に共感し、財産をその団体に託して自分の想いを未来につなぐ、といった性質のものです。「兄弟姉妹を困らせてやろう」という動機の寄付には、あまり賛成できません。このような遺言は、遺言執行のときに兄弟姉妹から文句や不満が噴出して円滑に手続きが進まず、財産を受け取る団体も対応に苦慮する可能性があります。

もし自分が死んだら、遺体の引き取り、葬儀や納骨、自宅や家財の処分、諸々の行政手続きや費用の清算など、必ず誰かの手を煩わすことになります。その手続きをするのは多くの場合、法定相続人などの親族です。もちろん、死後事務委任契約で専門家に任せることもできますが、費用もかかります。「兄弟姉妹は独立して生活しているので、財産を全部残す必要はないだろうから、一部を遺贈寄付したい」という動機は十分あると思います。しかし、私は「全財産を遺贈寄付する」というご相談を受けたときは、共通のご先祖様を持つ兄弟姉妹に本当に財産を一切残さなくてよいのか、もう一度よくご検討されることをおすすめしています。

Q.お子さんがいないご夫婦が、兄弟姉妹に相続せずに遺贈寄付することはできるでしょうか。

A.法定相続人が配偶者と兄弟姉妹の場合は、被相続人が遺言を残していなければ、配偶者と兄弟姉妹で遺産分割協議をして被相続人の財産を分配することになります。ここで、配偶者の立場で考えてみましょう。

仮に夫が亡くなったとき、亡夫の財産について妻が協議する相手は、自分の兄弟姉妹ではなく、夫の兄弟姉妹です。これは手続き面だけではなく、心情面でも大変なことではないでしょうか。しかし、亡夫が遺言書に「私は、私の全財産を私の妻(〇年〇月〇日生)に相続させる」とだけ書いていれば、妻は亡夫の兄弟姉妹と遺産分割協議をする必要がなくなります。しかも、兄弟姉妹には遺留分がありませんので、遺言が完璧に機能します。夫婦がお互いに「全財産を配偶者に相続させる」内容の遺言書を書くのもよいでしょう。

次に、夫婦が二人とも亡くなった後の財産はどうなるのでしょうか。2つのケースで考えてみましょう。

ひとつは、先祖代々の土地がある場合です。たとえば、夫が先祖代々の土地を所有している場合、遺言でその土地が妻に相続され、その後に妻が亡くなると、妻の兄弟姉妹に相続されることになります。それでも構わないのであればよいのですが、「先祖代々の土地が別の一族のものになるのは嫌だ」という場合は、妻が「土地(所在地等を記載)を亡夫の兄弟姉妹に遺贈する」内容の遺言を残しておけば、夫の一族に土地を引き継ぐことができます。

もうひとつは、残った財産を遺贈寄付したい場合です。最近は「自宅には夫婦どちらかが最後まで住み続けたいが、二人とも亡くなった後は、想い入れのある団体に遺贈寄付したい」という人も増えています。このような希望を叶える方法として、「予備的遺言(補充遺言)」が使えます。「私は、自宅の土地建物を妻に相続させる。ただし、妻が先立って死亡した場合はこの非営利団体に遺贈する」といった内容の遺言を残しておけばよいのです。自宅以外の財産についても、妻の次の行き先を遺贈寄付として指定しておけば安心です。妻も同様の趣旨の遺言を作成することで、夫婦の財産を確実に遺贈寄付することができます。

予備的遺言での遺贈寄付は、財産を残したい相続人が不存在となったときのために予備的に遺贈先の団体を指定するので、それぞれが生前に相続し最終的に使い残した財産を寄付でき、使い勝手のよい方法です。

ただし、団体によっては現金しか受け取らない場合もあるので、不動産を含む予備的遺言の場合は、寄付先団体に遺言書を作成する前に不動産寄付が可能かどうかを必ず確認しましょう。

****************************************

日本自然保護協会の自然を守る活動のすべてが、多くの方からのご寄付に支えられ、相続に向けた「遺贈寄付」「相続財産寄付」でご支援をいただく方もいらっしゃいます。

大切な資産をどのように未来へつなげていくかは、それぞれ想いやご事情が異なり、必要な手続きもさまざまです。日本自然保護協会では、法務・税務・終活等の専門家と連携し、丁寧かつ慎重にご相談を重ね、ご寄付を最適な形で実現するためのサポートを行っています。

日本自然保護協会への遺贈・相続財産寄付は、期限内の申告で非課税となります。また、所得税・法人税の税制優遇の対象です。土地建物や有価証券のままでのご寄付や、包括遺贈、相続人不存在への予備的遺言もご相談を承ります。お気軽に遺贈資料のご請求、ご相談お問い合わせください。

日本自然保護協会への遺贈・遺産からのご寄付についてご相談・お問い合わせはこちらから