2024年1月から「新NISA」が始まります。「つみたて投資枠」と「成長投資枠」が併用できることや、株式や投資信託等の資産を非課税で保有できる期間が無期限になることなど、大変魅力的な内容といえます。新NISA制度の概要について、CFPの藤川太氏が監修した『60歳からの得する! NISA大改正』(株式会社ART NEXT)から一部抜粋してお伝えします。

「つみたてNISA」がよりパワーアップ…新NISAの「つみたて投資枠」

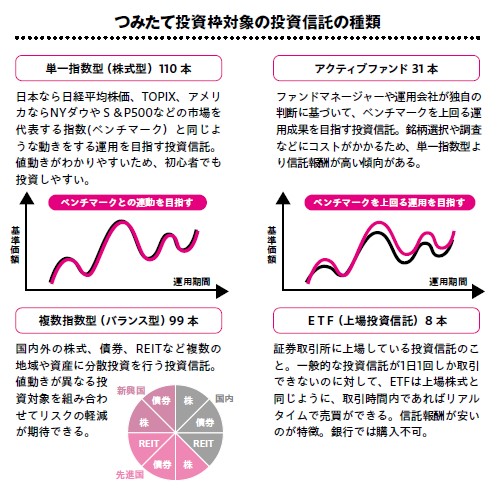

新NISAの「つみたて投資枠」は、現行の「つみたてNISA」を引き継ぐ枠です。購入できる商品は、現在のつみたてNISA対象商品と同じ、「長期・積立・分散投資」に適した投資信託とETF(上場投資信託)に限定されています([図表2]参照)。

[図表2]つみたて投資枠対象の投信信託の種類

つみたて投資枠で購入できる商品は、以下の要件をすべて満たす必要があります。

【積立投資枠で購入できる商品の要件】

・対象商品:投資信託、ETF

・販売手数料:0円(ノーロード)

・信託報酬:一定水準以下(国内株のインデックス投資信託は0.5%以下に限る)

・信託契約期間:無期限または20年以上

・分配金:分配頻度が毎月でない

1年当たりに投資できる金額は120万円までですが、1回で120万円分買い付けることはできません。「つみたて」という性質上、最低年2回以上定期的に継続して買い付けを行わなければなりません。積み立てる金額は、必ずしも毎月定額にする必要はなく、臨時収入があったときは次回の積立額を増額するといったこともできます。

また、必ず年間120万円を投資しなければならないわけではありません。自分で無理のない金額を設定し、長く積み立てて生涯非課税保有限度額の1,800万円まで投資することが可能です。この場合「成長投資枠」を利用しなくても、つみたて投資枠だけで1,800万円を使い切ってもかまいません。

もし、年間120万円以上投資したいという人は、「成長投資枠」を併用すれば、年間360万円まで投資できます。