60歳時点での「老後資金の準備状況」に応じて戦略を立てる

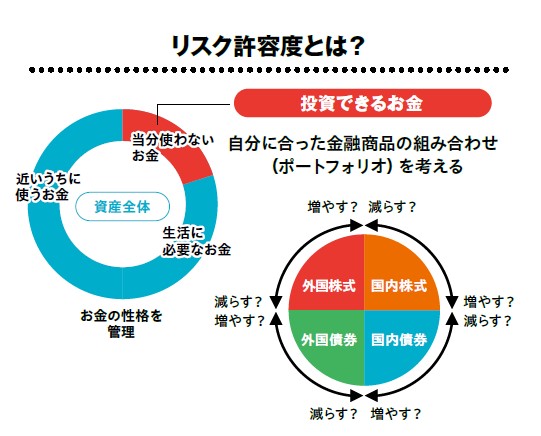

お金を運用して増やす前に、まず、家計の資産からどれくらいの金額を投資できるか考えなければなりません。もし運用中に経済ショックが起こり、資産が大幅に目減りしてしまったら、ほとんどの人は心が折れて立ち直れなくなってしまいます。

特に、60歳以降の投資は、「当分使わないお金」すなわち、たとえ5~10年株価が低迷しても生活に影響が出ないお金で行うようにしましょう。

「当分使わないお金なんてない、投資に回すお金がない」という人もいるかもしれません。しかし、2008年に起きたリーマンショックでは、相場が持ち直すまで5年かかりました。最悪の事態を想定しておく必要があるのです。

もし、資金が乏しいならば、60歳以降もできるだけ長く働き、年金を「繰り下げ受給」で増やすなどして、生活費を枯渇させないということが基本戦略になります。

そして、投資するにあたっては「自分が何のために投資するのか」という目的を明確にしましょう。これからラストスパートで老後資金を「増やしたい」のか(ラストスパート運用)、それとも、退職金などの資金を減らさずに「長持ちさせたい」のか(資産長持ち運用)。前者と後者では、運用に対する考え方、「リスク許容度」がかなり異なります([図表1]参照)。自分がどちらのタイプなのか、よく考えてみてください。

◆これからラストスパートで老後資金を「増やしたい」場合

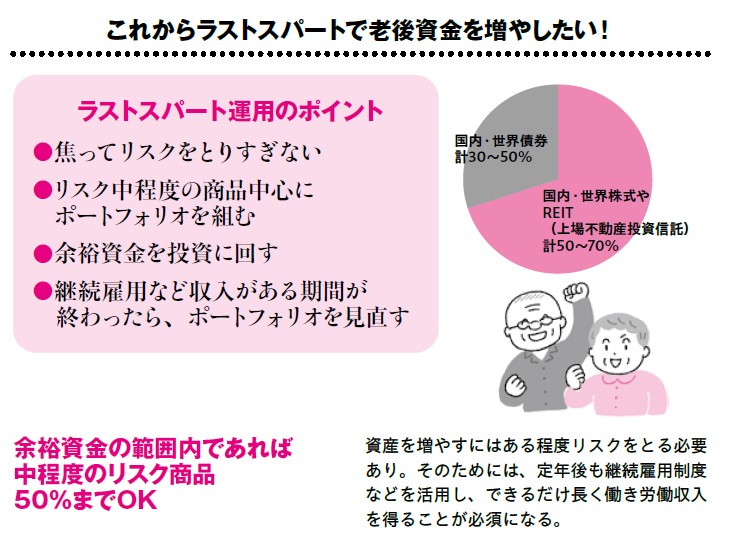

まず、ラストスパート運用、すなわち、これからラストスパートで老後資金を増やしたい場合は、以下のポイントに留意する必要があります。

【ラストスパート運用のポイント】

・焦ってリスクをとりすぎない

・リスクが中程度の商品を中心にポートフォリオを組む

・余裕資金を投資に回す

・継続雇用など収入がある期間が終わったら、ポートフォリオを見直す

資産を増やすには、ある程度リスクをとる必要があります。そのためには、定年後も継続雇用制度などを活用し、できるだけ長く働いて労働収入を得ることが必須です。

リスクが中程度の商品を中心にポートフォリオを組みます。たとえば、「国内・世界債券」計30~50%と、「国内・世界株式やREIT(上場不動産投資信託)」合計50~70%を組み合わせます([図表2]参照)。

◆退職金や蓄えた資産を「減らさず長持ちさせたい」場合

これに対し、資産長持ち運用、すなわち、退職金や蓄えた資産を減らさず長持ちさせたい場合は、以下のポイントに留意する必要があります。

【資産長持ち運用のポイント】

・低リスク運用が原則

・退職金や老後資金を全額一気に投資しない

・相場の上がり下がりにとらわれず定時定額投資

・投資経験が少ない人は株式の割合を30%程度に抑える

老後資金を長持ちさせたいなら、大きなリターンを期待しないことです。長期にわたり運用し、元本割れのリスクを抑えながら、取り崩し時期をなるべく遅くします。

資金に余裕があっても低リスク商品中心のポートフォリオを組みます。たとえば、「国内・世界債券」計50~70%と、「国内・世界株式やREIT(上場不動産投資信託)」合計30~50%を組み合わせます([図表3]参照)。