金融商品の「種類」と「リスク」を理解して投資対象を選ぶ

投資対象となる金融商品にはさまざまな種類があり、リスクの程度も異なります。

投資でいう「リスク」とは、リターンの大きさの振れ幅を意味します。価格が大きく動く株は、その振れ幅が大きいことから「リスクが高い」といわれます。

リスク&リターンは比例した関係にあり、大きなリターンが期待できる金融商品は、大きなリスクも伴います。リスクが大きい投資は、成功する人と失敗する人の二極化を生みます。一方、リスクが小さい投資は、大儲けする人は少ないけれど、大損する人も少なくなります。

老後のお金の運用はどちらがよいかといえば、後者です。リターンはそこそこでも、失敗を減らす運用が望ましいといえます。

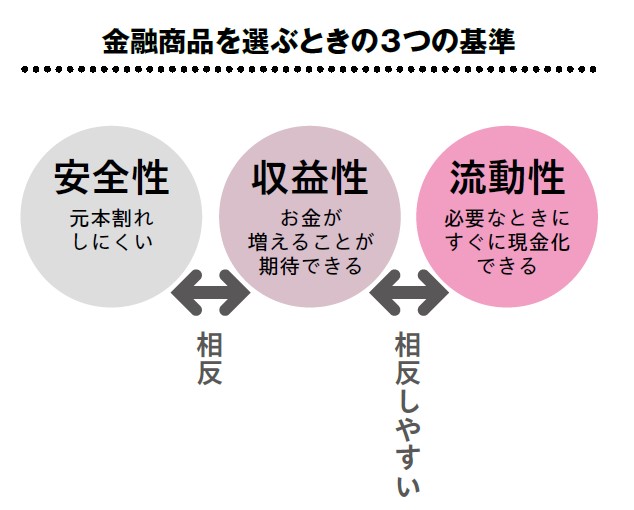

そこで、自分の運用に適した投資対象を探すヒントとして、金融商品を「安全性」「収益性」「流動性」という3つの側面から比較してみましょう。

【安全性、収益性、流動性とは】

・安全性:元本割れしにくいこと

・収益性:お金が増えることを期待できる

・流動性:必要なときにすぐに現金化できる

これらのうち、「安全性」と「収益性」は相反する関係にあります。また、「収益性」と「流動性」は相反しやすい関係にあります([図表4]参照)。

おもな金融商品について、「安全性」「収益性」「流動性」を検討すると、それぞれ以下のようになります。

【株式】安全性×、収益性◎、流動性〇

会社が活動資金を集めるために発行した株を、証券会社を通じて売買。値上がり益、配当、株主優待等のリターンに対して、値下がりや倒産等のリスクもある。

【債券】安全性〇、収益性△、流動性〇

国や企業などが資金調達のために発行。満期時に受け取れる金額や、利息の条件があらかじめ決められている。安全性は高いが途中で売却すると損失が出ることもある。

【外貨預金】安全性△、収益性△、流動性△

日本円を外貨に換えて預ける預金。一般的に円預金より利息が高く、預けたときより円安になると為替差益が期待できるが、逆に預けたときより円高になると元本割れするリスクもある。

【投資信託】安全性△、収益性〇、流動性〇

多数の投資家からお金を集め、専門家が投資、運用し、損益を投資家に還元する。株式、債券、不動産などの組み合わせや、投資対象によって、リスク&リターンが異なる。

【金(ゴールド)】安全性◎、収益性△、流動性〇

貴金属の金を購入し値上がり益を得る。金は世界情勢が不安定なときやインフレにも強い資産とされているが配当や利子はなく、価額変動リスクだけでなく為替変動リスクも受けやすい。

【預貯金】安全性◎、収益性△、流動性◎

銀行などにお金を預け、出し入れも自由にできる。定期的な利息の支払いと元本が保証されている。安全性と流動性は高いものの、超低金利下では収益性がほとんど期待できない。

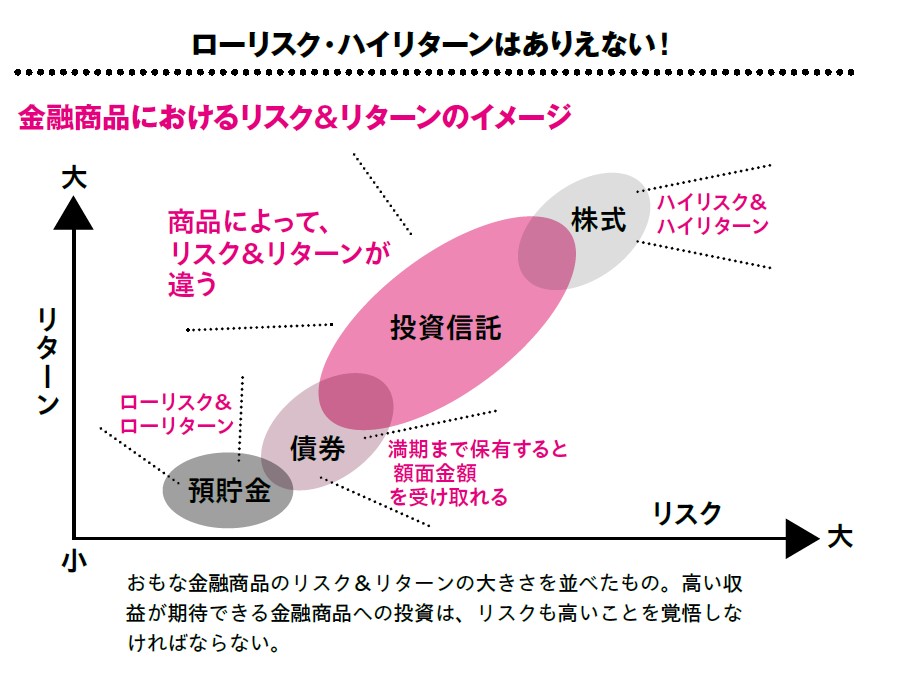

このように、それぞれの金融商品を「安全性」「収益性」「流動性」の3要素に当てはめてみると、すべてを満たすものは存在しないことがわかります。特に、高い収益が期待できる金融商品への投資は、リスクも高いことを覚悟しなければなりません。ローリスク・ハイリターンというのはありえないのです([図表5]参照)。

安全で儲かり、すぐに換金できる商品はないということです。「安全性」「収益性」「流動性」の3要素のうち、自分がどれを重視するか考えてみましょう。

藤川 太

ファイナンシャルプランナー

CFP認定者

生活デザイン株式会社 代表取締役