(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

現役時代の年収は1,200万円、貯金も十分でも住宅ローン返済が滞ったワケ

Aさんは大企業に勤務していた65歳の男性です。妻は20年前に病気で亡くなってしまいましたが、一人息子も13年前に無事大学を卒業し、大手企業に就職しました。Aさんの現役時代の年収は1,200万円。退職金も貯金も十分でしたので、本来であれば、独身貴族の老後を送るはずでした。

しかし、50歳を過ぎたころ、Aさんは父親の介護のために「介護離職」したことで生活は大きく変わってしまいました。仕事を辞めても当面は退職金や預貯金などでしのげましたが、介護期間は10年を超えてしまい、再就職も厳しく、あと5年ほど残っている住宅ローンの返済もかなり厳しくなってきており、「住宅ローン破産」や「競売」といった言葉が頭をよぎる昨今です。

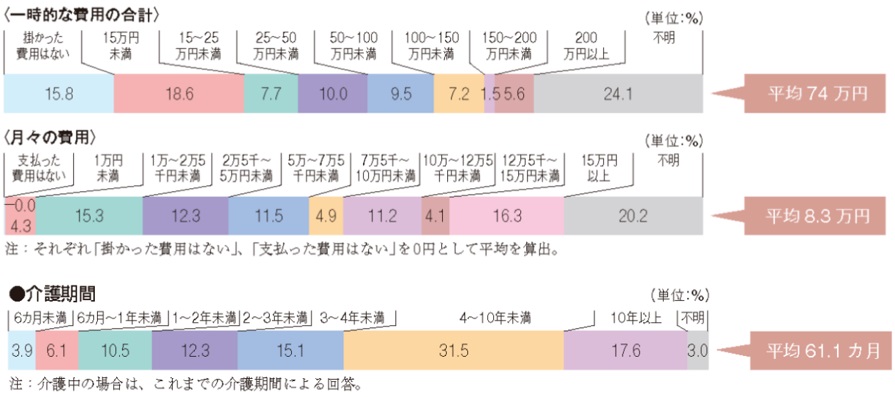

月々の介護費用は平均8.3万円、介護期間は平均5年1ヵ月

生命保険文化センターが行った調査で、過去3年間に介護経験がある人に、どのくらい介護費用がかかったのかを聞いたところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となっています。なお、介護を行った場所別に介護費用(月額)をみると、在宅では平均4.8万円、施設では平均12.2万円となっています。

また、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1ヵ月(5年1ヵ月)になりました。4年を超えて介護した人も約5割となっています。

介護離職の問題点

親の介護のために仕事を辞めてしまう「介護離職」は社会問題となっています。介護離職は中高年に多いですが、一度退職すると再就職は難しくなり、収入がダウンしてしまうケースは多いです。

明治安田生活福祉研究所とダイヤ高齢社会研究財団が2014年に発表した「仕事と介護の両立と介護離職」の調査によると、介護離職後に正社員として就職できたのは、男性が3人に1人、女性が5人に1人となっています。さらに転職前後の年収を比較すると、男性は556万円から341万円へと約4割も減ってしまい、女性は350万円から175万円と半減となっています。