【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

相続税の負担を抑えるのに有効な「相続税評価額の引き下げ」

いざ相続が発生すると、自分自身に相続税が発生するかどうか不安になる方がいます。被相続人が生前のうちに相続税について話し合いをすることがなかった場合、相続発生後に遺産整理していくと不安を覚えるのも仕方ないことでもあります。

相続税は負担が重いと言われます。その理由は税率の高さです。国税庁「令和3年(2021年)分 相続税の申告事績の概要」によると、被相続人一人当たり税額は1,819万円でした。

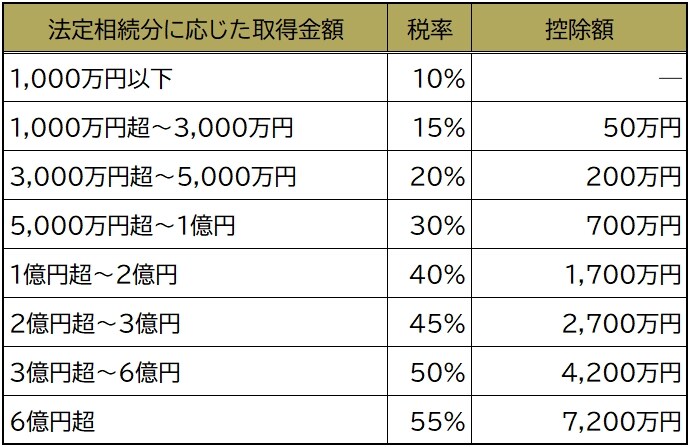

日本の相続税は累進課税制度が取られており、遺産額が多くなるほど、相続税率が高くなります。相続税の税率は10%〜55%の範囲で、法定相続分に応じた各相続人の取得金額によって決まります。簡単に言えば、相続財産が多いほど、そして法定相続人の数が少ないほど税率は高くなる仕組みです。

なお、相続税は納期限までに現金一括納付するのが原則であり、これもまた相続税の負担感が増している要因です。

相続税の負担を抑えられるのに越したことはありません。そこで、最も近道の方法は、相続財産の「相続税評価額」を引き下げることです。とりわけ有効なのが、不動産を活用することです。

【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

不動産の賃貸経営で相続税評価額を抑える

先述した国税庁「令和3年(2021年)分 相続税の申告事績の概要」によると、相続税の課税対象となる「相続財産」(いわゆる遺産)の金額のうち、「土地」が33.2%、「家屋」が5.1%を占めており、合計で約38%を占めます。

この中には、相続税対策として不動産を保有していた人も相当数いることが想定されます。なぜなら、不動産については、一般に、相続税評価額が市場価格よりも相当低く抑えられ、相続税の負担軽減につながるとされているからです。このようなメリットを期待して、相続税対策として不動産を購入するケースがあるのです。

不動産の評価方法は、土地と建物、それぞれ以下の通りです。

【不動産の相続税評価額】

・土地:路線価方式、倍率方式

・建物:固定資産税評価額

市場価格と比べ、土地(路線価)はだいたい80%くらい、建物(固定資産税評価額)はだいたい70%くらいと言われています。

以下、土地と建物のそれぞれについて解説します。

【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

土地の相続税評価額

◆原則:公示価格の70~80%

土地の相続税評価額は、原則として「路線価(相続税路線価)方式」「倍率法式」によって決まります。路線価は、道路ごとに、接している土地の標準的な土地の単位地積(1㎡)当たりの価額を表したものです。

路線価は国税庁HPの「路線価図・評価倍率表」で確認することができます。

路線価が定められていないエリアの土地については「倍率方式」によって評価します。倍率方式の計算式は以下の通りです。

【倍率方式の計算式】

固定資産税評価額 × 評価倍率

固定資産税評価額は、市区町村から毎年5月頃に送付される固定資産税の課税明細書に記載されています。「固定資産評価証明書」を取得して確認することもできます。

また、評価倍率は国税庁HPの「路線価図・評価倍率表」で確認することができます。

路線価方式、倍率方式のいずれも、金額の相場は、だいたい、土地の公示価格の70~80%程度というイメージです。

◆建物を賃貸するとさらに評価額が引き下げられる

次に、土地上に賃貸建物を所有している場合、「貸家建付地」と扱われ、さらに評価額が引き下げることができます。

計算式は以下の通りです。

「更地の評価額」は、前述した路線価方式または倍率方式で求めた評価額です。

「借地権割合」と「借家権割合」は国税庁HPの「路線価図・評価倍率表」で確認することができます。

「賃貸割合」は、住戸の独立部分の床面積の合計のうち、現に賃貸されている部分の占める割合です。なお、空室になっている部分については評価額を下げることができません。

◆「小規模宅地等の特例」も

土地の評価方法をさらに抑えることができる特例もあります。特定の「宅地」については、上述した基本的な評価方法に加え「小規模宅地等の特例」が適用され、さらに相続税評価額が引き下げられます。

【小規模宅地等の特例による評価方法】

・自宅の敷地(特定居住用宅地):20%評価(330㎡まで)

・事業用に使用する建物の敷地(特定事業用宅地・特定同族会社事業用宅地):20%評価(400㎡まで)

・第三者に賃貸する建物の敷地(貸付事業用宅地):50%評価(200㎡まで)

【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

建物の相続税評価

建物については、「固定資産税評価額」で評価されます。建物の固定資産税評価額は新築時の建築費の60~70%程度というイメージです。

また、建物が貸付事業に使われている場合は、さらに30%の評価減となります。借家権割合は全国的にほとんど30%になっています。土地の相続税評価と同じく空室になっている部分については評価額を下げることができません。

計算式は以下の通りです。

つまり、借地権割合と賃貸割合の分だけ、相続税評価額を抑えることができるということです。

このように、相続税法上、多額の現預金を保有している方は、それを不動産に組み替えるだけで相続税評価額を抑えることができます。さらに、賃貸用物件の場合は、さらに評価額が引き下げられます。保有資産の現預金の比率が高く、相続税対策が必要な方は、一度、検討をしてみることをおすすめします。

【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説