(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

遺族年金が1円ももらえないケース

一家の大黒柱が亡くなったとき、残された家族の生活を守るために、遺族年金は非常に重要です。亡くなられた方の年金の加入状況により、遺族基礎年金または遺族厚生年金のいずれか、もしくは両方の年金が給付されます。

ですが、亡くなられた方の年金の加入状況等によっては、Aさんのお母さんのように1円も遺族年金を受け取ることができないケースもあります。ほかにもどんな場合に遺族年金が受け取れないかを見ていきましょう。

1.年収850万円以上の遺族

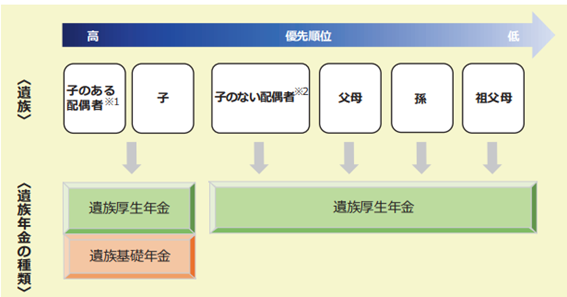

まず、遺族年金を受け取ることができる遺族とは、死亡した方によって生計を維持されていた方が対象で、次の図表1のように最も優先順位の高い方が受け取ることができます。

なお、「死亡した方によって生計を維持されていた方」とは、死亡当時に死亡した方と生計を同一にしていた方(同居していること、または別居していても仕送りを受けていたり、健康保険の被扶養者である等の場合に認められます。)で、原則として、年収850万円未満の方が該当します。

なお、死亡当時に年収850万円以上であっても、おおむね5年以内に年収が850万円未満となると認められる事由(退職または廃業など)がある方は遺族年金を受け取ることができます。

※1 「子のある配偶者」が遺族年金を受け取っている間は、「子」に遺族年金は支給されません。

※2 30歳未満の子のない妻は5年間の有期給付となります。一定の条件を満たす妻には中高齢の寡婦加算(年額596,300円)があります。

※日本年金機構「遺族年金ガイド」より引用

2.保険料を納付していない場合

遺族基礎年金、遺族厚生年金のいずれも、保険料が支払われていないために遺族年金が受給できない場合があります。

年金の保険料を納付した期間が、国民年金加入期間の3分の2以上なければ、遺族年金を受給することができません。ただし、死亡日が令和8年3月末日までにあるときは、次のすべての条件に該当する場合、納付要件を満たすものとされています。

・死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納期間がないこと

会社員は給料からの天引きできちんと納付しているでしょうが、自営業やフリーで仕事をしている人は保険料の未納期間が無いか、チェックしておきましょう。

3.年齢による制限

遺族のうち、妻については年齢についての制限はありませんが、夫や父母、祖父母については(父母・祖父母は遺族厚生年金のみ)、死亡当時に55歳以上であることが遺族の条件に追加されます。さらに、55歳以上であっても60歳にならないと遺族年金は受給できませんので、ご注意ください。

4.独立に注意

遺族厚生年金の受給要件のひとつに、「老齢厚生年金の受給資格を満たした方が死亡したとき」とあります。この受給資格とは「保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年(300月)以上ある方に限る」となっています。

つまり、サラリーマンとして働いた後に自営業などで独立して厚生年金の被保険者でなくなり、25年の受給資格期間を満たさずに亡くなった場合は、遺族厚生年金が出ないことになります。

さらに遺族基礎年金の「子のない配偶者」に該当した場合は遺族基礎年金も支給されませんので、Aさんのお母さんのように遺族年金はゼロとなってしまいます。独立時には民間保険会社の死亡保険で保障を増やすなどしてしっかり備えておく必要があります。

川淵 ゆかり

川淵ゆかり事務所

代表