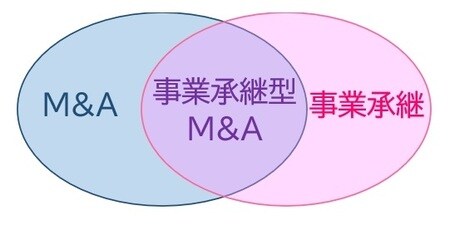

1.「M&A」と「事業承継」の違い

まず、M&Aと事業承継の違いについて説明します。結論からいえば、M&Aと事業承継は、部分的に重なり合う関係にあります。つまり、事業承継の手法の一つとして、M&Aが活用されるケースがあるということです。これは「事業承継型M&A」といわれることがあります。

1.1.「M&A」とは

「M&A」とは、「Merger(合併) and Acquisitions(買収)」の略です。他の企業に合併(吸収合併)されることや、株式を買い取ってもらうことのほか、「事業譲渡」等も含みます。

大きく以下の3つの類型・5つの方法に分かれます。詳細は改めて「4.『事業承継型M&A』の方法」で解説します。

■M&Aの「3つの類型」と「5つの方法」

| M&Aの類型 | 方法 |

| 株式を譲渡する | 株式譲渡(株式の売却) |

| 株式交換 | |

| 他の会社に吸収される | 合併(吸収合併) |

| 事業部門を他の会社に売却する | 事業譲渡 |

| 会社分割 |

1.2.「事業承継」とは

事業承継とは、事業を後継者等に承継してもらうことをいいます。会社(法人)の場合は、主に、株式や持分を承継させることになります。なお、個人事業主の場合は事業用資産の承継をさします。

事業承継は、事業を引き継いでもらう先によって、以下の3つに分類されます。

【事業承継の3類型】

- 親族への承継

- 従業員への承継

- M&Aによる社外引き継ぎ

つまり、M&Aは事業承継の選択肢の一つだということです。

2.「事業承継型M&A」とは

「事業承継型M&A」とは、上述の事業承継の3類型のうち、「M&Aによる社外引き継ぎ」をさします。すなわち、社外の第三者に「株式売却」や「事業譲渡」を行うことによって、事業承継してもらうことを意味します。

従来、「M&A」というと、規模の大きい会社が戦略的に行うイメージがありました。また、しかし、近年では、中小企業の事業承継における有効な手段の一つとして注目されてきているのです。その背景には、多くの中小企業が抱えている、事業承継で解決すべき課題があります。次の項で説明します。

3. 事業承継で解決すべき課題

事業承継を行おうとする場合、解決すべき課題は、以下の3つです。

【事業承継で解決すべき課題】

- 後継者不在の問題

- 自社株式の承継に伴う「税金」の問題

- 自社株式の承継に伴う「株式の分散」の問題

「親族への承継」「従業員への承継」をしようとする場合、これらの課題が解決困難であることから、第三の方法として「事業承継型M&A」が注目されてきているのです。

以下、3つの課題のそれぞれの内容がどのようなものか、なぜ事業承継型M&Aが有効なのか、少々長くなりますが、重要なことなので分量を割いて解説します。

3.1. 後継者不在の問題

第一に、後継者不在の問題です。事業を引き継いでくれる親族や従業員がおらず、外部から見つけることも難しいケースがあります。その結果、事業はうまくいっているのに、廃業しなければならない会社が多くなっているのです。

日本政策金融公庫総合研究所が実施した「中小企業の事業承継に関するインターネット調査」(2023年)によると、廃業理由の28.4%が後継者難でした。事業承継型M&Aを活用することで、この後継者不在の問題が解消に向かうことがあります。

3.2. 自社株式等の承継に伴う「税金」の問題

第二に、自社株式等の承継に伴う贈与税、相続税の問題です。後継者に事業承継を行う際、自社株式を後継者に譲渡するか、相続させることになります。

まず、譲渡の方法としては、後継者が自社株式を買い取ることもありますが、多くの場合は「贈与」すなわち無償で譲り渡すことになります。その場合は後継者に贈与税がかかります。また、自社株式を相続(後継者が従業員ならば「遺贈」)により引き継がせる場合には相続税がかかります。

事業がうまくいっている優良企業であるほど、自社株式の価値は高くなる傾向にあり、いきおい、自社株式を引き継ぐ後継者にかかる贈与税や相続税の負担も大きくなりがちです。

なお、この問題について、国は決して手をこまねいているわけではありません。後継者の納税義務を一定の要件のもとで事実上免除する「事業承継税制」があります。しかし、さらに次の代への後継者に承継しなければならないなど、要件がそれなりに厳しくなっています。

その点、事業承継型M&Aは、企業あるいは事業部門の買収という形をとるので、贈与税や相続税の問題が発生しません。

3.3. 自社株の承継に伴う「株式の分散」の問題

第三に、自社株式の承継に伴う「株式の分散」の問題です。これは前述の「税金」の問題と密接に関係します。中小企業では、「株式の集中」が重要です。ところが、事業承継で後継者1人に株式を集中させると贈与税、相続税の負担が大きくなります。そこで、従来、親族間に株式を分散させることがよく行われてきました。

ところが、これでは後継者の代でスムーズな意思決定ができなくなるリスクがあります。そればかりか、相続が繰り返されることで、株式の散逸を招くという問題もありました。

この点については、前述の事業承継税制等によってある程度手当がされています。しかし、事業承継型M&Aを利用すれば、株式の散逸の問題自体が生じません。

4. 「事業承継型M&A」の方法

次に、事業承継型M&Aの具体的な方法について解説します。M&Aの類型と方法は以下の通りです。

| M&Aの類型 | 方法 |

| 株式を売却する | 株式譲渡 |

| 株式交換 | |

| 他の会社に吸収される | 合併(吸収合併) |

| 事業部門を他の会社に売却する | 事業譲渡 |

| 会社分割 |

これらのうち、最も一般的かつすっきりしているのが、「株式譲渡」または「合併」(対価として金銭を受け取る場合)です。特に、株式譲渡の場合、経営者個人の所得税・住民税が抑えられるというメリットもあります(詳しくは「5.メリット③:廃業を選ぶよりも税金が抑えられる可能性がある」でお伝えします)。

その他の方法については、経営者側の事情(事業への関与を間接的にでも続けたいか等)、相手方の会社の事情(既存の会社を残してネームバリューを利用したいかどうか等)により異なります。

以下、それぞれについて解説します。

4.1. 株式を売却する「株式譲渡」「株式交換」

第一の類型は、株式を売却するものです。「株式譲渡」と「株式交換」の2つがあります。これらは、譲渡の対価として受け取るのが金銭なのか、売却先会社の株式なのかの違いです。

【「株式譲渡」と「株式交換」の違い】

- 株式譲渡:株式の売却の対価が金銭

- 株式交換:株式の売却の対価が売却先会社の株式

株式譲渡は、個人に売却する場合と、相手会社に売却する場合(相手会社の子会社になる)とに分かれます。

いずれの場合も、経営者が対価として金銭を受け取るとともに、経営から完全に離れることになります。したがって、事業承継型M&Aのなかでも、最もポピュラーですっきりする方法です。

これに対し、株式交換においては、経営者は売却先会社の株主になります。一方、会社は売却先の子会社になるので、売却先の株を保有することを通じて間接的に会社の経営に関与し続けることになります。

4.2. 他の会社に吸収される「合併(吸収合併)」

第二の類型は、他の会社に合併される形をとるものです。「吸収合併」といいます。これも、株主が対価として金銭等を受け取る場合と、吸収側の会社の株式を受け取る場合とに分かれます。

対価として金銭を受け取る場合、経営者は、事業から完全に離れることになります。これに対し、吸収側の株式を受け取る場合は、株主として間接的に吸収側の会社の経営に関与することになります。

合併契約により、吸収される側の会社が従来有していた権利義務は、包括的に吸収側の会社に移転することになります。

4.3. 事業部門を他の会社に売却する「事業譲渡」「会社分割(吸収分割)」

第三の類型は、会社本体から、事業(事業部門)を切り離して他の会社に売却するものです。これは、事業は他に承継してほしいけれども、会社の法人格自体は残しておきたいという場合に用います。

会社が対価として金銭を受け取る場合を「事業譲渡」、売却先の株式を受け取る場合を「会社分割(吸収分割)」といいます。

事業譲渡の場合は、既存の事業から完全に手を引くことになります。これに対し、会社分割の場合は、法人格だけ残った会社が売却先の株式を保有することになります。

事業譲渡については、事業に伴う権利義務(債権・債務等)は個別に移転の手続きをしなければなりません。債権の譲渡については債務者に対する通知(または債務者の承諾)、債務の移転については債権者の同意が必要です。

5.「事業承継型M&A」を行う5つのメリット

事業承継型M&Aを行うメリットは以下の5つです。整理してお伝えします。

【事業承継型M&Aを行うメリット】

- 事業承継先の選択肢が広がる

- 事業・従業員を丸ごと引き継いでもらえる

- 税金が抑えられる可能性がある

- 経営者が承継後も利益を得られる可能性がある

- 国も「事業承継・引継ぎ補助金」で後押ししている

メリット①:事業承継先の選択肢が広がる

1つめのメリットは、事業承継先の選択肢が広がるということです。親族や従業員のなかから後継者が見つからない場合であっても、事業承継型M&Aを利用することで、事業承継がスムーズにいくことがあります。

メリット②:事業・従業員を丸ごと引き継いでもらえる

2つめのメリットは、基本的に、事業・従業員を丸ごと引き継いでもらえるということです。株式を譲渡する場合(株式譲渡、株式交換)はもちろん、合併、吸収分割の場合も包括的に引き継がれることになります。

事業譲渡の場合には、個別の債権債務について移転の手続きが必要ではありますが、基本的には事業部門が丸ごと引き継がれることになります。これにより、従来の事業はそのまま継続され、従業員の雇用も確保されることになります。

メリット③:廃業を選ぶよりも税金が抑えられる可能性がある

3つめのメリットは、廃業(解散・清算)を選ぶ場合よりも、税金が抑えられる可能性があるということです。

どういうことかというと、後継者不在により解散・清算を選ぶ場合、会社と経営者(株主)のそれぞれに以下の税金がかかる可能性があります。

【解散・清算を選んだ場合の税金】

- 会社:法人税等

- 経営者:所得税・住民税等(みなし配当所得・総合課税)

事業がうまくいっていて利益が出ているほど、これらの税金の額は大きくなる可能性があります。しかも、経営者の側では、同じ年度に役員報酬や退職金を受け取っていればそれらと所得が合算され(総合課税)、高い累進税率が適用されることもあります。

これに対し、事業承継型M&Aのなかでも「株式譲渡」を選ぶと、税金が抑えられる可能性があります。以下の通りです。

【株式譲渡を選んだ場合の税金】

- 会社:株式譲渡による課税関係は発生せず

- 経営者:所得税・住民税等(譲渡所得・分離課税)

まず、会社側の課税関係にはそれ自体による影響は生じません(シナジーによる株価上昇の可能性はありますが)。一方、経営者個人の側では売却益への所得税・住民税の課税があるものの、「分離課税」で税率は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)なので、高い累進税率が適用されずに済みます。

メリット④:経営者が承継後も利益を得られる可能性がある

事業承継型M&Aのどの方法をとっても、経営者は、事業承継後も利益を得られる可能性があります。すなわち、経営者は事業承継型M&Aにより、対価として金銭または承継先の会社の株式を取得することができます。

金銭を取得した場合には、それを元手に新たな投資等に振り分けることができます。だからこそ、前述の税負担軽減効果は重要であるともいえます。また、承継先の株式を取得すれば、配当(キャピタルゲイン)を得られる可能性もあります。これまで自分が育ててきた事業を他社に承継してもらったうえ、その事業からの利益を部分的に享受できるというわけです。

メリット⑤:国も「事業承継・引継ぎ補助金」で後押ししている

5つめのメリットは、国が「事業承継・引継ぎ補助金」の制度を設け、そのなかでM&A型事業承継の一部を「M&A型」として後押ししていることです。「M&A型」で補助金を受けられる要件は以下の通りです。

【事業承継・引継ぎ補助金「M&A型」の受給要件】

- 事業再編・事業統合等のM&A

- 産業競争力強化法に基づく認定市区町村または認定連携創業支援事業者により特定創業支援事業を受けるなど、経営等に関して一定の実績や知識等を有している

事業承継・引継ぎ補助金については、給付条件等が変わる可能性があります。詳しくは、公式HPで確認してください。

6.「事業承継型M&A」を行う場合のリスク(注意点)

このように、事業承継型M&Aには多くのメリットがありますが、他方で、検討するうえで気にしなければならないリスク・注意点もあります。以下の5つです。

【事業承継型M&Aを行う場合のリスク・注意点】

- 想定価格で売却できない可能性がある

- 時間・費用がかかる

- 従業員の反発・離脱を招く可能性がある

- 買収側の都合等で事業継続が困難になる可能性がある

- 経営者が私的に利用していた設備・備品の処遇がやっかい

注意点①:想定価格で売却できない可能性がある

1つめの注意点は、時機によっては、理想とする対価を得られないリスクがあることです。業績が好調なうちにM&Aを行う必要があります。

注意点②:時間・費用がかかる

2つめの注意点は、事業承継型M&Aを行うには時間・費用がかかるということです。

すなわち、事業承継型M&Aはどの方法を選んでも、最低限、株主総会決議をしなければなりません。特に、複数の株主がいる場合は特別決議(原則として、議決権の過半数をもつ株主が出席し、出席議決権の3分の2以上の賛成で成立)が必要です。

それに加え、「合併」「株式交換」「会社分割」の場合は「債権者保護手続き」が、「事業承継」の場合は個別の債権債務を移転させる手続き(債権譲渡の債務者への通知、免責的債務引受けに対する債権者の同意)が必要です。

これらは、時間がかかるだけでなく、司法書士、弁護士、税理士等の専門家に事務を依頼することになるので費用がかかります。加えて、事業承継型M&Aのマッチングサービスやコンサルタント等を利用する場合には、そのための費用もかかります。

ただし、承継してもらう事業が好調でありさえすれば、事業承継型M&Aにより得られる経済的利益は大きくなるはずですので、時間・費用に見合うだけの価値はあるといえます。しかも、条件によっては前述の「事業承継・引継ぎ補助金」を活用することができます。

注意点③:従業員の反発・離脱を招く可能性がある

3つめの注意点は、事情によっては従業員の反発や離脱を招く可能性があるということです。特に、承継先が既存の事業のやり方や企業文化を尊重してくれるかどうかはきわめて重要です。この点については、事前に承継先との十分な折衝を行うなど、従業員の不安を軽減するよう努めなければなりません。

注意点④:承継先の都合等で事業継続が困難になる可能性がある

4つめの問題点は、あとで承継先の都合等のため事業継続が困難になる可能性があるということです。

先のことはわからないといってしまえばそれまでです。しかし、少なくとも、承継先にとって事業を長期的に継続していくメリットがあるかどうか、承継先に十分な経営体力があるか、といった事情を慎重に吟味する必要があります。

また、承継によって既存の取引先・顧客が離れていくリスクもあります。この点については、取引先・顧客が自社の商品・サービスにどれほど価値を見出してくれているのかがきわめて重要です。

注意点⑤:経営者が私的に利用していた設備・備品も引き継がれる

中小企業の場合、経営者の実質的な私物を会社の設備・備品として購入しているケースがあります。購入時点ではそのつもりがなかったとしても、結果的に会社で使わず、経営者が私的に使うようになってしまったというケースもよく見られます。

M&A型事業承継を選択する場合、そういった設備・備品も基本的には会社の資産として承継先に引き継がれることになります。

7. 事業承継型M&Aを成功させる6つのポイント

事業承継M&Aの成功とはどういった状態を意味するのでしょうか。それは、以下のように、マッチングがうまくいき、経営者、従業員、承継先企業のすべてがメリットを享受できることだと考えられます。

【事業承継M&Aの「成功」の意味】

- 経営者:十分な対価を得られる

- 従業員:雇用が維持される

- 承継先企業:事業の承継により長期的に有形・無形のメリットを得られる

そのためには、承継先にとって十分な魅力があることを示す材料を備えておくこと、その材料を十分にアピールできることが大切です。そこで、以下の6つのポイントが重要になってきます。

【事業承継型M&Aを成功させる6つのポイント】

- 売上高・営業利益を高める

- 組織・体制を整備する

- 付加価値を高める

- 良質な取引先・顧客を多く持つ

- 専門家に相談する

- マッチングサイト、サービスを活用する

これらはすべてが必須というわけではありませんが、みたす項目が多ければ多いほど、成功の可能性が高まるといえます。

ポイント①:売上高・営業利益を高める

第一のポイントは、売上高・営業利益を可能な限り高めておくことです。業績が好調であれば、その事業を承継したいという企業も多くなり、承継先の選択肢が増え、M&Aの対価や条件を交渉するうえでも有利になります。

たとえば、「株価対策」としてオペレーティングリース取引や交際費など色々な経費を増やしている場合は要注意です。M&Aの局面では、利益圧縮策は譲渡対価が伸びない要因になりますので、節税対策ではなく「利益をいかに伸ばすか」に考え方をシフトする必要があります。

また、どのような優良企業でも、一時的に業績が悪化することはあり得ます。その場合には、業績が好転する可能性や将来性を示す材料を可能な限り揃える必要があります。

ポイント②:組織・体制を整備する

第二のポイントは、組織・体制を整備することです。中小企業のなかには経営者のカリスマ性で成り立っているオーナー企業があります。そのような企業は、M&A型事業承継をしようとしても、経営者が抜けた場合にどうなるかわからないということで、敬遠される可能性があります。

経営者が抜けても日常の業務に支障がなく、従業員が安心して活躍できるよう、組織・体制を整備しておくことが大切です。

ポイント③:付加価値を高める

第三のポイントは、商品力、技術力、ネームバリューといった付加価値を高めておくことです。

特に、自社にしかないニッチな商品・サービス・技術や、同業他社のどこにも負けないウリや、高いブランド力・知名度があったりする場合には、有利にはたらきます。

前述した、売上高・営業利益による裏付けがあれば、いうことはありません。

ポイント④:良質な取引先・顧客を多く持つ

第四のポイントは、良質な取引先・顧客を数多く持っていることです。それは将来にわたって事業が安定することを示す指標となるからです。

良質な取引先・顧客というのは、自社の商品・サービスの価値を認めて適正価格で継続的・安定的に取引してくれていることをさします。

経営者の個人的魅力や義理人情ではなく、商品・サービスに魅力を感じて取引関係を維持してくれていることが大切です。

経営者が変わったら取引先が離れる可能性があるというのでは、敬遠される可能性があります。

ポイント⑤:専門家に相談する

第五のポイントは、税理士や公認会計士、弁護士といった、事業承継に関する様々な問題点を熟知した専門家に相談することです。

たとえば、経営革新等支援機関の認定を受けた専門家等です。

優秀な専門家であれば、民法や会社法、税法等の見地から、現状を把握して、問題点とその解決の方向性を整理して説明してもらえます。そもそも事業承継型M&Aを選ぶメリットがあるのか、その他の選択肢があるのか、といったことがわかります。

場合によっては、具体的なプランやシミュレーションを提示してもらえることもあります。

ポイント⑥:マッチングサイト、サービスを活用する

最近では、M&Aのマッチングサイトやマッチングサービスがあります。まず、公的なマッチング支援として以下の2つがあります。

【公的なマッチング支援】

- 事業承継・引継ぎ支援センター(中小企業基盤整備機構が運営するポータルサイト)

- 事業承継マッチング支援(日本政策金融公庫が運営するマッチングサイト)

「事業承継マッチング支援」にはぜひ登録しておきたいところです。登録料や利用料は無料です。また、定期的にマッチングイベントも開催しています。

そのほか、M&Aの紹介・斡旋の事業を専門で行っている民間企業のマッチングサイト、マッチングサービスを利用する方法もあります。多くは有料ですが、マッチングの専門家による行き届いたサポートを受けられるというメリットがあります。

特に、自社の魅力を十分にアピールし、かつ、候補先とのマッチング度合いを見極めるには、専門家の力を借りることは有効な手段となり得ます。

8.「事業承継型M&A」の流れ―中小企業庁「事業承継ガイドライン」による

最後に、事業承継型M&Aの流れを中小企業庁「事業承継ガイドライン(第3版)」にしたがってみていきましょう。

ステップ1. 事業承継に向けた準備の必要性の認識

まず、経営者が60歳になるころには事業承継の準備に取り掛かることが望ましいとされています。なぜなら、事業承継の方法として「親族への承継」「従業員への承継」「事業承継型M&A」のどれを選ぶにせよ、準備期間が必要だからです。

ステップ2. 経営状況・経営課題等の把握(見える化)

次に、事業承継の前提として、経営状況・経営課題等の現状を正確に把握することが必要です。

自社の強みも弱みもすべて確認したうえで、事業承継に向けて、強みを伸ばし、弱みを改善するために何をすべきか、方向性を定めるのです。このプロセスでは、「7.ポイント⑤:専門家に相談する」で述べたように、専門家の協力を得ることが有益です。具体的には、以下のような事項について、できる限り客観的な数値をもって把握する必要があります。

【前提として把握すべき事項】

- 事業所の敷地・建物の所有関係、担保の有無

- 経営者と会社の間の貸借関係

- 経営者の個人保証の有無・金額

- 自社株式の保有状況(株主と保有割合)

- 自社株式の評価額の把握

- 商品・サービスごとの売上・費用の把握

- 自社の知的資産の認識

- 「ローカルベンチマーク」を活用した自社の業界内の位置づけの把握

そのうえで、「経営デザインシート」等を用いて、どこをどのように改善していくかという構想を考えます。

ステップ3. 事業承継に向けた経営改善(磨き上げ)

現状を把握し、構想を考えたら、あとは、それに従って、経営を改善していきます。事業承継型M&Aを指向するのであれば、客観的に見て「承継したい」と考えてもらえるよう、会社ないしは事業の魅力を高めていくということです。

ステップ4. M&Aの工程の実施

経営改善が進んだところで、M&Aの工程を実施していきます。

ステップ4-1. 意思決定

必要に応じて支援機関に相談しつつ、事業承継型M&Aを実行すべきかどうかを決めます。

ステップ4-2. 仲介者・ファイナンシャルアドバイザー(FA)の選定

いよいよ、承継先とのマッチングの段階に移ります。これは、独力では難しいので、支援機関である「仲介者」や「ファイナンシャルアドバイザー(FA)」を選定することをおすすめします。仲介者とFAの違いは以下の通りです。

【仲介者とFA】

- 仲介者:譲渡側と譲受側の双方と契約を締結する

- FA:譲渡側または譲受側の一方とのみ契約を締結する

前述の「事業承継・引継ぎ支援センター」を活用する方法、「M&A支援機関登録制度」に登録されている仲介者・FAを選定する方法が考えられます。

ステップ4-3. バリュエーション(企業価値評価・事業価値評価)

仲介者・FAや、士業等の専門家が、経営者との面談や提出資料、現地調査等を行い、それに基づいて企業・事業の評価を行います。

ステップ4-4. マッチング(譲受側候補の選定・交渉)

譲受側となる会社の候補を選定し、交渉を行います。経営者同士のトップ面談により、経営者の人間性や、経営理念の確認等、互いに事業承継型M&Aを行うのが適切かを確認します。

ステップ4-5. 基本合意の締結

大筋で合意に達したら、主な了解事項を確認するため、基本合意を締結します。

ステップ4-6. デュー・デリジェンス

譲受側が、譲渡側の財務・法務・事業内容・税務等の実態について、士業等の専門家を活用して調査します。

ステップ4-7. 最終契約の締結

デュー・デリジェンスで発見された課題・問題点等があれば、それを前提として再交渉を行い、最終的な契約を締結します。

ステップ4-8. 事業承継型M&Aの実行

選定したM&Aの方法に応じて、手続きを実行します。株主総会の特別決議のほか、必要に応じて債権者保護手続き(株式交換、合併、会社分割の場合)、個別の債権債務等の移転の手続き(事業譲渡の場合)を行います。

まとめ

事業承継型M&Aは、特に、親族や従業員等の後継者が不在の場合に有益な選択肢になりえます。事業承継先の選択肢が広がるうえ、事業・従業員を丸ごと引き継いでもらうことができ、廃業(清算)を選ぶよりも法人税や所得税等の負担が軽減される可能性があるなどのメリットがあります。

ただし、事業承継型M&Aを成功させるには、会社ないしは事業の魅力を高めること、承継先とのマッチングがうまくいくことが必要不可欠です。そのためには、豊富な知識と経験をもつ専門家の協力を得ることが欠かせません。

また、事業承継については、国もガイドラインの制定や補助金制度による支援を行っています。事業承継のことが少しでも気になるのであれば、まず、手始めに、信頼できる専門家に相談してみることをおすすめします。