事業承継税制(法人版事業承継税制)はルールが細かく定められて煩雑に見えます。

しかし、大まかな構造を理解すれば、決して難解なものではありません。

また、多くの中小企業にとって、事業承継の際に後継者が負う贈与税・相続税等の経済的負担を大きく軽減できるというメリットが大きいものです。事業承継に悩む経営者の方は、ぜひ、本記事をご覧になって、活用を検討していただきたいと思います。

1. 事業承継税制とは(2024年3月までの「特例事業承継税制」)

事業承継税制は、中小企業において先代経営者から後継者への事業承継(自社株式の承継等)が行われた場合、後継者にかかる贈与税・相続税を実質的に免除してもらえる制度です。

事業承継税制には、「一般措置」と、より有利な「特例措置」があります。2024年3月31日までに特例承継計画を提出すれば「特例措置」の適用を受けられます。そこで、本記事では「特例措置」に絞って解説します。

事業承継は自社株式等を「生前贈与」によって承継する場合と、「相続」によって承継する場合があります。以下、それぞれについて、事業承継税制の概要をお伝えします。

1.1. 生前贈与の場合

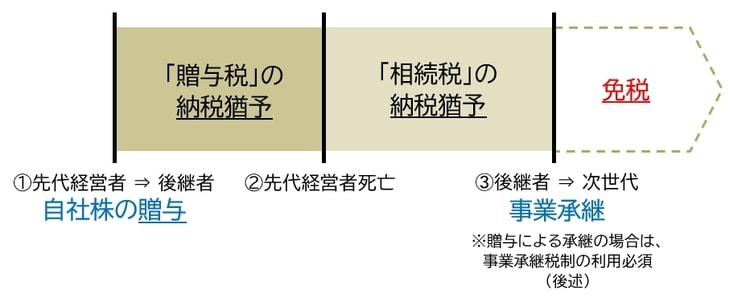

「生前贈与」により自社株式等を受け継いだ場合、本来ならば後継者には贈与税が課税されます。しかし、事業承継税制を利用すると、引き継いだ事業を続ける限り、「納税猶予」を受けることができます。

その後、先代経営者が亡くなったら「相続税」の納税猶予に切り替わることになります。そして、次の世代に事業承継した段階で、納税義務が「免除」されます(【図表1】参照)。

1.2. 相続の場合

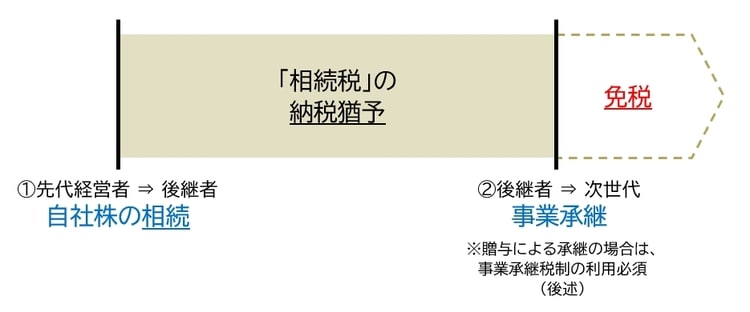

後継者が「相続」により自社株式等を受け継いだ場合は、本来ならば相続税が課税されます。しかし、事業承継税制を利用すると、「納税猶予」を受けられます。

この納税猶予は、その後事業を継続する限り、ずっと受け続けられます。そして、後継者がさらに次の世代に事業承継したときに、納税義務が「免除」されます。

1.3. 特例事業承継税制は期限延長の可能性も

特例事業承継税制の概要は上記の通りですが、前述したように、期限は2024年3月31日までとなっています。利用するのであれば、2024年3月31日までの間に「特例事業承継計画」を作成し都道府県に提出する必要があります。

ただし、中小企業の事業承継がうまくいかず、廃業しているケースが多発している現状に鑑みると、この期限は延長される可能性もあります。

2. 事業承継税制のメリット

事業承継税制の最終的なメリットは、後継者への「自社株の集中」を容易にし、権限移譲をスムーズに行えることです。

非上場会社では、経営者は、株式の大多数を握っていることが重要です。なぜなら、1株でも他の人に株式が渡っていると、その人が株主としての権利を主張し、経営が円滑にいかないケースが発生する可能性があるからです。

したがって、事業承継を行うにあたっても、株式を後継者に集中させることが重要なのです。そこで、事業承継税制を利用すると、後継者の相続税・贈与税が実質的に免除されるので、後継者に株式を集中させやすくなります。

なお、かつては、株式にかかる贈与税・相続税を抑えるための対策として、株式を親族で分散保有するということがしばしば行われていました。しかし、これには、以下の2つの弊害がありました。

【株式を親族で分散保有することの弊害】

- 意思決定が困難になる

- 株式の散逸を招く

事業承継税制を活用すれば、これらの弊害を防ぐことができます。

3. 事業承継税制の主な7つの要件

次に、事業承継税制(特例事業承継税制)の主な要件について解説します。以下の順に説明します。

【特例事業承継税制の主な7つの要件】

- 会社の要件

- 先代経営者の要件

- 先代経営者以外の株式からの贈与も

- 後継者の要件

- 特例承継計画の策定

- 承継から5年以内の要件

- 承継から5年経過後の要件

3.1. 会社の要件

会社の要件として、まず、「中小企業」であることが必要です。

【中小企業の要件】

|

業種分類 |

中小企業基本法の定義 |

|

製造業その他 |

資本金の額または出資の総額が3億円以下 または 常時使用する従業員の数が300人以下 |

|

卸売業 |

資本金の額または出資の総額が1億円以下 または 常時使用する従業員の数が100人以下 |

|

小売業 |

資本金の額または出資の総額が5,000万円以下 または 常時使用する従業員の数が50人以下 |

|

サービス業 |

資本金の額または出資の総額が5,000万円以下 または 常時使用する従業員の数が100人以下 |

出典:中小企業庁HP

それに加え、以下の要件を満たすことが必要です。

【その他の要件】

- 上場会社等でないこと

- 風俗営業会社でないこと

- 資産保有型会社、資産運用型会社に該当しないこと

- 直近の事業年度における総収入金額が1円以上あること

- 常時使用する従業員が1人以上いること

- 特定特別子会社(その会社及びその代表者並びにその代表者と生計を一にする親族等が50%超の議決権を有する場合のその会社)が上場会社等、大会社または風俗営業会社でないこと

3.2. 先代経営者の要件

先代経営者の要件は以下の通りです。

【先代経営者の要件】

- 過去に会社の代表者だったこと

- 贈与・相続前に先代経営者と同族関係者で総議決権の50%超の自社株式を保有しており、かつ、筆頭株主であったこと

- (贈与の場合)贈与時に代表者を退任していること

代表退任後、代表権のない「平取締役」や「会長」「相談役」等の肩書で会社に残ることは問題ありません。

3.3. 先代経営者以外の株主からの贈与も

先代経営者以外の株主から後継者へ自社株式が贈与・相続される場合にも、事業承継税制(特例事業承継税制)の適用を受けることができます。

たとえば、先代経営者の配偶者からの贈与も納税猶予の対象になるということです。

なお、先代経営者以外の株主は、親族かどうかは問いません。しかし、親族外の株主の場合、その人が亡くなった時点で後継者に「相続税」の申告を行う義務(納税猶予を受ける前提)が発生することに留意する必要があります。

3.4. 後継者の要件

後継者の要件は、贈与の場合と相続の場合とで異なります。それぞれ以下の通りです。

【贈与における後継者の要件】

- 18歳以上であること

- 贈与時点で会社の代表者になっていること

- 役員に就任してから3年以上経過していること

- 後継者とその同族関係者で総議決権数の50%超の自社株式を保有し、かつ、そのなかで筆頭株主であること

【相続における後継者の要件】

- 18歳以上であること

- 相続時点で役員になっていること

- 相続開始の翌日から5ヵ月以内に代表者になっていること

- 相続により後継者とその同族関係者で総議決権数の50%超の自社株式を保有し、かつ、そのなかで筆頭株主であること

なお、特例事業承継税制では、後継者は3人まで対象とすることができます。しかし、その場合、前述した「株式の分散」による弊害が発生するリスクがあります。

3.5. 特例承継計画の作成・提出

2024年3月31日までの間に、特例承継計画を作成し都道府県に提出する必要があります。

これは、必ずしも先代経営者が生きている間でなくてもよく、先代経営者の死亡(相続発生)の後に特例承継計画を提出することもできます。

特例承継計画の作成にあたっては、認定支援機関の所見を添付しなければならないため、認定支援機関に依頼して作成してもらいます。

注意が必要なのは、先代経営者が生きているうちに「相続」を想定して特例承継計画を作成する場合です。相続(先代経営者の死亡)はいつ発生するか不確定なので、将来いずれかの時点で「贈与」を行う前提で特例承継計画を作成することになります。

3.6. 承継から5年以内の要件

事業承継後、5年以内にみたさなければならない要件があります。詳細は中小企業庁のパンフレットで確認できますが、そのうち代表的なものを挙げると、以下の通りです。

【承継から5年以内の要件】

- 後継者が代表権を維持すること

- 後継者および同族関係者の議決権の合計50%超を維持すること

- 従業員の雇用を5年間平均で8割確保すること

- M&A(自社株式の譲渡等)をしないこと

- 資本金・資本準備金を減らさないこと

- 会社が資産保有型会社等にならないこと

- 会社の事業年度における総収入金額が0とならないこと

- 会社を解散しないこと

- 「毎年」の報告を怠らないこと

ただし、経済状況やアクシデント等により、これらを全部維持できないこともあり得ます。したがって、例外が設けられています。

たとえば、「1. 後継者が代表権を維持すること」については、やむを得ない場合は除かれます。

また、「3. 従業員の雇用を5年間平均で8割確保すること」については、厳しい場合もあるので、事実上「骨抜き」にされています。

すなわち、雇用を5年間平均で8割確保できなかったとしても、やむを得ない事情があれば、認定支援機関の指導を受けてその理由を報告すればよいことになっています。

なお、「4. M&A(自社株式の譲渡等)をしないこと」「8. 会社を解散しないこと」については、経営難によって会社を売却した場合や解散(廃業)した場合でも、納税猶予の取り消しを免れることができません。

ただし、税負担を軽減してもらうことができます(詳細は「5.1.」で解説します)。

3.7. 承継から5年経過後の要件

5年経過後は、要件が緩やかになります。主な要件は以下の通りです。

【承継から5年経過後の要件】

- M&A(自社株式の譲渡等)をしないこと

- 資本金・資本準備金を減らさないこと

- 会社が資産保有型会社等にならないこと

- 会社の事業年度における総収入金額が0とならないこと

- 会社を解散しないこと

- 「3年に1回」の報告を怠らないこと

特に、報告の頻度が「3年に1回」になりますので、うっかり忘れないよう注意しなければなりません。

4. 最終的に相続税・贈与税が「免除」となる要件

事業承継税制を利用した段階では、後継者は相続税・贈与税の「納税猶予」を受けられるだけです。その後、後継者が最終的に納税義務の「免除」を受けるためには、原則として、さらに次の代に事業承継をする必要があります。

後継者から次の代への承継を株式の「贈与」という形で行う場合には、改めて事業承継税制を利用することが条件です。

なお、後継者が死亡して、その相続人が事業を承継しなかった場合にも、相続税は最終的に免除されます(相続人が自分自身の相続税を支払うことになります)。

5. 事業承継税制のデメリット(注意点)

事業承継税制のデメリットとしてよく挙げられるのは以下の3つです。

【事業承継税制のデメリットとされる点】

- あとでM&A(株式譲渡等)・廃業を選択したら納税猶予が取り消されることがある

- 利用期間中の手続きがめんどう

- 専門家に依頼するための手数料がかかる

それぞれについて解説します。

5.1. あとで廃業・M&Aを選択したら納税猶予が取り消されることがある

事業承継税制を利用したあとでM&A(株式譲渡等)・廃業を選択した場合、贈与税・相続税の納税猶予が取り消され、納税しなければならなくなることがあります。

贈与税・相続税だけでなく、申告期限からの利子税も支払わなければなりません。

後継者が事業を売却したり、会社を解散したりする場合は、事業継続のための税制優遇を与える必要がなくなるうえ、後継者は多額の対価を手にすることになります。したがって、その時点で課税されるということです。

ただし、経営難に陥って事業継続が困難になったなど、やむを得ない事情がある場合には、救済措置として、税負担を軽減してもらうことができます。

すなわち、M&Aや廃業の時点(経営難に陥っている時点)での株価等をもとに贈与税または相続税を計算し直し、本来の税額との差額を免除してもらうことができます。

5.2. 利用期間中の手続きがめんどう

事業承継税制を利用する場合は、最初の5年間は毎年、都道府県庁への「年次報告書」と税務署への「継続届出書」を提出しなければなりません。

5年経過後も3年に1回、税務署への「継続届出書」を提出しなければなりません。

必要書類を揃えるのはかなり手間がかかり、めんどうだということで、引き受けたがらない税理士も多いのです。

また、5年経過後の「3年に1回」の報告はうっかり失念してしまうことがあるので、注意が必要です。

5.3. 専門家に依頼するための手数料がかかる

これは、前述の「利用期間中の手続きがめんどう」ということとも関わりますが、事業承継税制はルールが細かく定められているうえ、長年にわたり、所定の要件を満たし続ける必要があります。また、定期的に税務署への届出等の手続きを行わなければなりません。

ただでさえ本業で忙しいのに、それらをすべて独力で行うのは現実的ではありません。税理士やコンサルタント等の専門家に依頼する必要があり、手数料がかかります。

ただし、それによって後継者の経済的負担が大幅に軽減されるという効果が得られるのであれば、価値のあるコストと考えることもできます。

まとめ

事業承継税制(特例事業承継税制)は、事業を承継する後継者の贈与税・相続税の負担を実質上免除するものです。活用するには、2024年3月31日までに「特例事業承継計画」を都道府県に提出する必要があります。

細かいルールが定められていることから、税理士等の専門家に依頼することは不可欠であり、相応の費用・手間がかかります。

しかし、その効果を考えれば、多くの中小企業にとって、活用を検討する価値が大きいといえます。特に、以下の条件にあてはまる企業にとってはきわめてメリットが大きいと考えられます。

- 業績が良く株価が高くなっている

- 後継者の納税資金の不安がある

- 親族以外の役員に株式を贈与したい

特例措置を利用できる今のうちに、事業承継税制の活用の余地がないか、税理士等の専門家の知見も仰ぎながら、検討してみることをおすすめします。