(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後資金づくりの基本は少額から「分散投資」できる「投資信託」

どの金融商品にもリスクがありますが、それを軽減する方法があります。それは、「分散投資」です。

1つの金融商品に資産を集中させると、それが値下がりしたときに資産全体が目減りしてしまいます。

そこで、複数の商品に分散して投資をします。そうすると、そのうちのどれかが値下がりしても、それ以外のものが値上がりしていれば、資産全体の目減りが抑えられます。

この分散投資を取り入れた金融商品が、投資信託です。多くの人からお金を集めて“ファンド”をつくり、それを運用のプロであるファンドマネージャーが運用し、得られた利益を分配するしくみです。

投資信託は、数千円から数万円程度で購入することができ、積み立て購入も可能なので、老後資金づくりに適した商品といえます。

では、どのような商品を選べばよいのでしょうか、4つのポイントをお伝えします。

ポイント1|ミドルリスク・ミドルリターンが希望なら「バランス型」を選ぶ

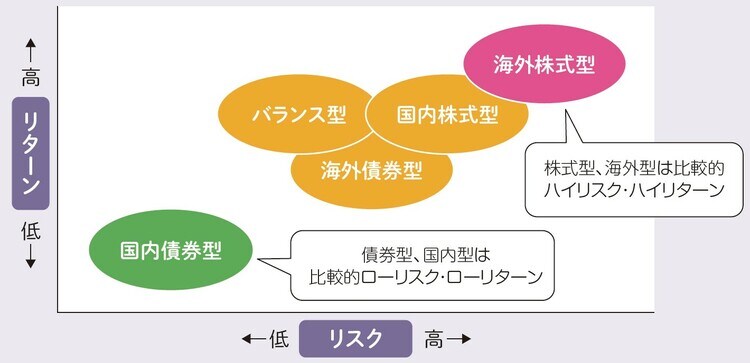

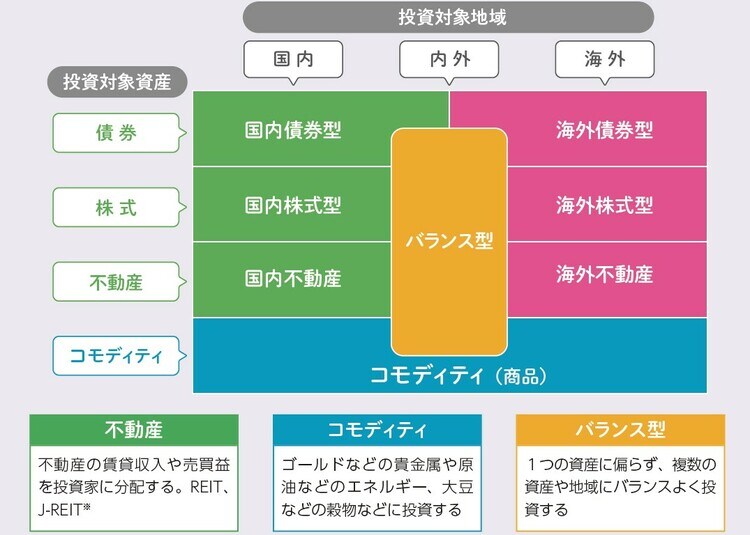

投資信託は、ファンドごとに投資する対象が決まっていて、それによってリスク・リターンの度合いも異なります([図表1]参照)。

主な投資対象は株式と債券で、いずれも国内のものと海外のものがあります。

そのほかに、不動産の賃貸収入や売買益を投資家に分配する「不動産投資信託」(REIT(Real Estate Investment Trust)、日本版はJ-REIT)、ゴールドなどの貴金属や原油等のエネルギー、大豆等の穀物等に投資する「コモディティ」があります。

一般的に株式は債券よりリスクが高く、海外の資産は国内の資産よりリスクが高いといえます。株式と債券の両方に投資する「バランス型」は、ミドルリスク・ミドルリターンの位置づけとなります([図表2]参照)。

分散投資でリスクを軽減でき、ミドルリスク・ミドルリターンの商品を希望するならば、「バランス型」がおすすめです。