(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

個人年金保険とは

老後資金づくりのための金融商品に、個人年金保険があります。保険料を一定の年齢まで積み立てて、契約時に決めた年齢になったら年金を受け取ります。年金を受け取る前の保険料の払い込み期間中に亡くなったときは、契約時に定めた受取人が死亡保険金を受け取ります。

すでに個人年金保険に加入している人にとっては年金が貴重な老後資金となります。

個人年金保険には「確定年金」「有期年金」「終身年金」「夫婦年金」などの種類があり、年金額や年金を受け取れる期間などは契約ごとに異なります。

「いつから」「いつまで」「いくら」受け取れるのかを保険証券などで確認してください。それぞれの特徴は以下の通りです。

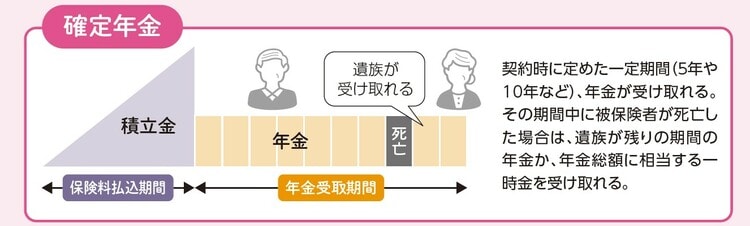

確定年金

確定年金は、契約時に定めた一定期間(5年や10年など)、年金が受け取れるタイプです。その期間中に被保険者が死亡した場合は、遺族が残りの期間の年金か、年金総額に相当する一時金を受け取れます([図表1]参照)。

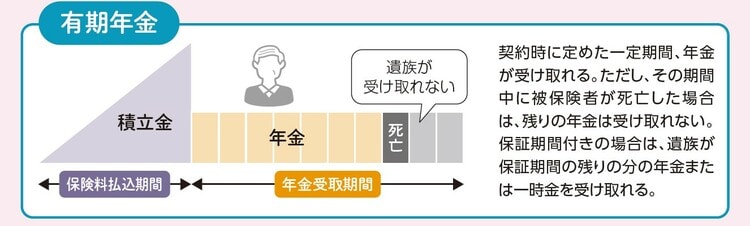

有期年金

有期年金は、契約時に定めた一定期間、年金を受け取れるタイプです。ただし、その期間中に被保険者が死亡した場合は、残りの年金は受け取れません。「保証期間」付きの場合は、遺族が保証期間の残りの分の年金または一時金を受け取れます([図表2]参照)。

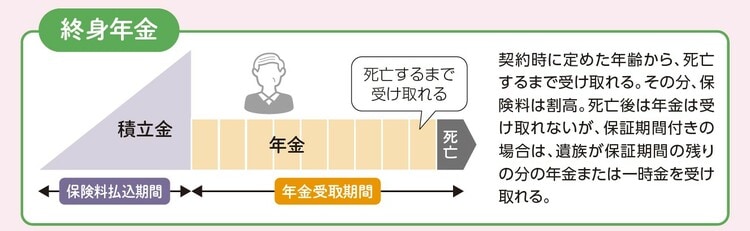

終身年金

終身年金は、契約時に定めた年齢から、死亡するまで受け取れるタイプです。その分、保険料は割高。死亡後は年金は受け取れませんが、保証期間付きの場合は、遺族が保証期間の残りの分の年金または一時金を受け取れます([図表3]参照)。

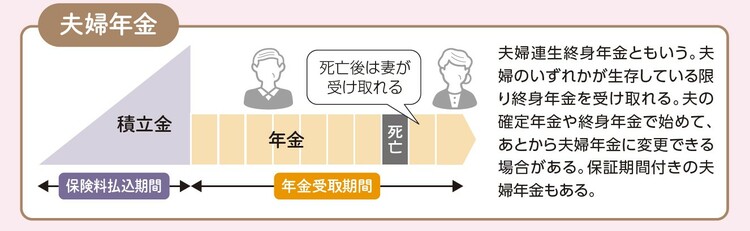

夫婦年金

夫婦年金は、「夫婦連生終身年金」ともいいます。夫婦のいずれかが生存している限り終身年金を受け取れるタイプです。夫の確定年金や終身年金で始めて、あとから夫婦年金に変更できる場合があります。保証期間付きの夫婦年金もあります([図表4]参照)。

低金利のときに不利な「定額型」

個人年金保険は定年後の収入になるとはいえ、50代の方がいまから新たに加入するのはおすすめしません。

個人年金保険には、契約時に受け取れる年金額があらかじめ決まっている「定額型」と、運用によって年金額が変わる「変額型」があります。

定額型は「毎月〇万円保険料を払うと、〇歳から毎年○万円受け取れる」ということがわかるので安心といえます。

とはいえ、将来受け取れる年金額は加入したときの金利状況によって決まるので、現在のような金利の低いときに加入すると、保険料払い込み期間中ずっと低い金利が適用されることになります([図表5]参照)。

これから金利上昇が予測される中、とても不利になるわけです。