(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後の貧困や破産、あなたは大丈夫か

「夫婦2人で月20万円の年金なら、定年後のお金は心配ないのでは」──そう思っている方もいるでしょう。でもこれはあくまでモデルケースの受給額ですし、月々の生活費のほかに、不意の大きな出費だってあります。家の建て替えやリフォーム代、設備機器の買い換え費、医療・介護費、子どもへの資金援助など、お金は次々と出ていきます。

昨今はニュースなどで「高齢者の貧困・破産」が取り沙汰されています。

収入が年金しかなく、その額では生活費には足りない。あるいは働いても得られる収入は現役時代と比べてずっと低いなど、年をとってから経済的な問題を抱えるケースは少なくありません。それまで蓄えてきた退職金や預貯金は、年金や賃金でまかなえきれない出費分を補うために、取り崩さなければなりません。

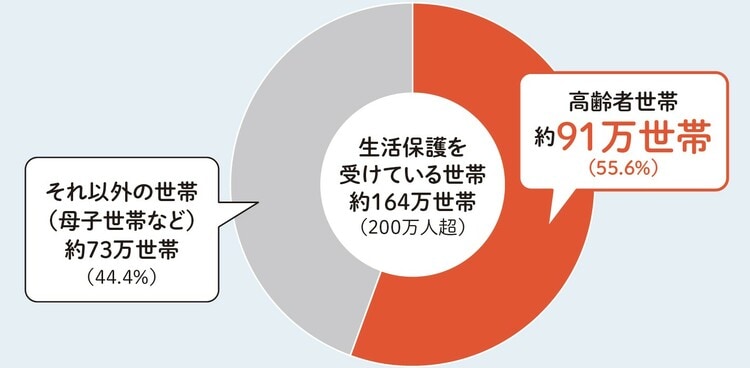

厚生労働省の調査では、生活保護を受給している約164万世帯のうち、65歳以上の高齢者世帯は半分以上の約91万世帯。その大部分が1人暮らしの高齢者です([図表1]参照)。

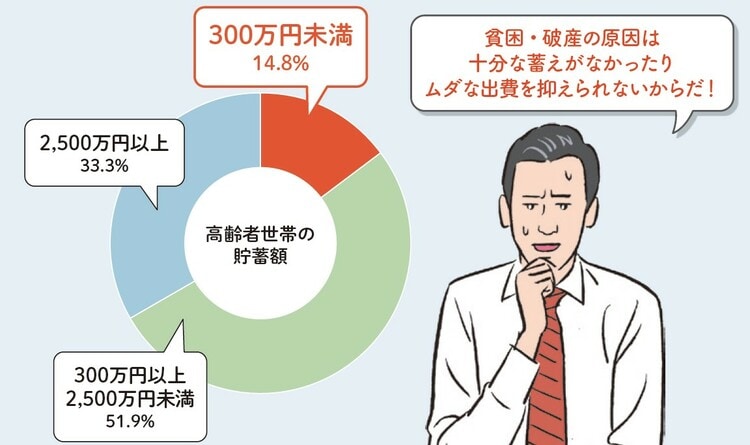

また、高齢者世帯の貯蓄残高を見ると、[図表2]のように貯蓄が300万円未満という高齢者世帯が全体の約15%もあります。

定年後のお金のことを、いまから真剣に考えて準備しておかないと、あなたにも老後破産の影が忍び寄らないとは限らないのです。

老後を迎えてもお金に困らず暮らせるか

では実際のところ、定年後の高齢者のお金事情はどうなっているのでしょうか。破産とまではいかなくても、経済的な問題を抱えている人はどれくらいいるのでしょう。

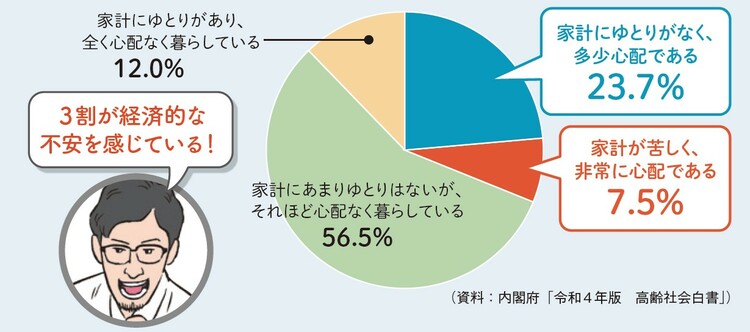

[図表3]は、65歳以上の高齢者世帯の暮らし向きについての調査結果です。全体の7割近くがお金の面で「心配なく」暮らしている一方で、「心配」と感じている世帯が3割に及びます。

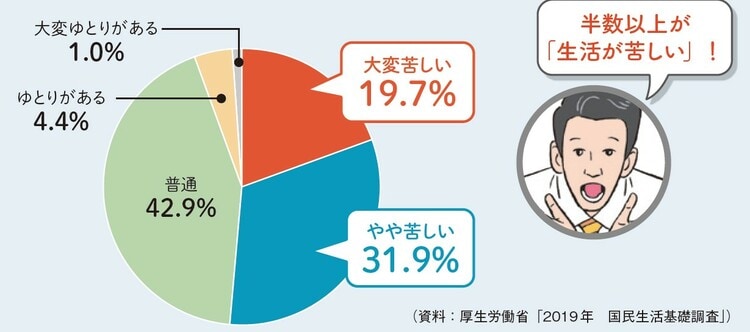

また、別の厚生労働省による高齢者世帯の生活意識調査では、「苦しい」と感じている世帯が全体の半数以上を占めています([図表4]参照)。

高齢者世帯の年間所得額は、それ以外の世帯の半分程度という調査結果も出ています。つまり、高齢者になると所得は現役時の半分程度になってしまうということです([図表5]参照)。

現役時代と比べて入ってくるお金は減り、家計の不足分は貯蓄を取り崩しながら暮らしているという事情が浮かび上がってきます。

誰もが健康で長生きしたいと願うものですが、長生きするほどお金が必要となるのも事実です。お金のことを心配せずに、ゆとりをもって老後を送るには、やはり現役時代のいまから準備を進めておく必要があります。

40歳代、50歳代ともなれば、住宅ローンの支払いや子どもの教育費など、まとまった出費がまだまだ続くときですが、同時に自分たちの老後の備えもしっかりしておかないと後悔することになりかねません。

馬養 雅子

CFP認定者、一級ファイナンシャルプランニング技能士