(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

定年後もローンの返済が残る人は多い

定年後の支出として気をつけたいものの1つは、住宅ローンです。

定年までコツコツと返済してきたものの、定年時点で住宅ローンの残りが大きいと、年金生活で大きな負担になるものです。

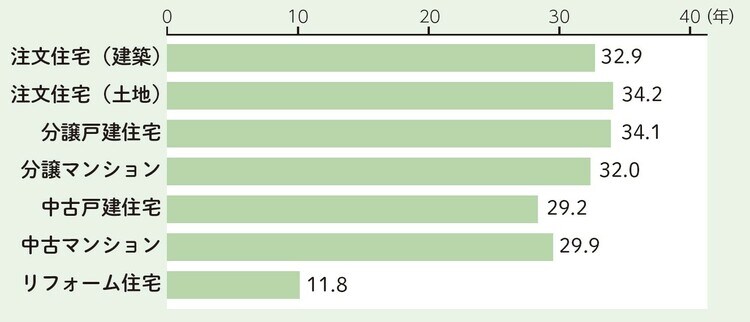

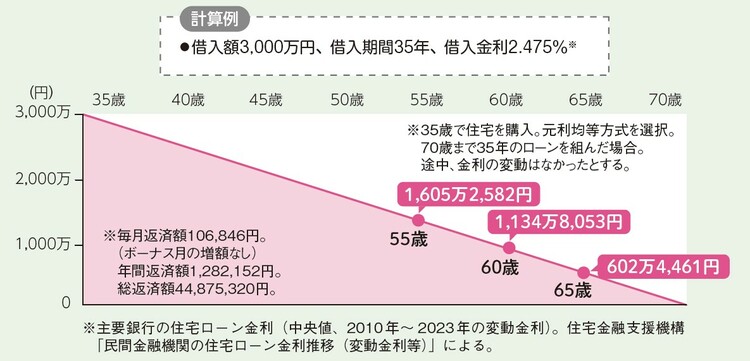

国土交通省の調査によると、住宅ローンは借り入れ期間30年以上、借り入れ額3,000万円以上で組む人が多く([図表1][図表2]参照)、仮に35歳のときに、35年間・3,000万円のローンを組んだとすると、65歳時点でまだあと5年間の返済が残る計算になります。

試算してみると、総額で600万円以上、月額で10万円以上を、65歳以降5年間にわたって支出しなければなりません([図表3]参照)。これが定年後の年金生活にとって大きな経済的負担になるのは間違いないところです。

できれば、定年までに住宅ローンは完済する、それが無理なら70歳までの返済額をできる限り少なくしておきたいものです。

繰り上げ返済より貯蓄を優先

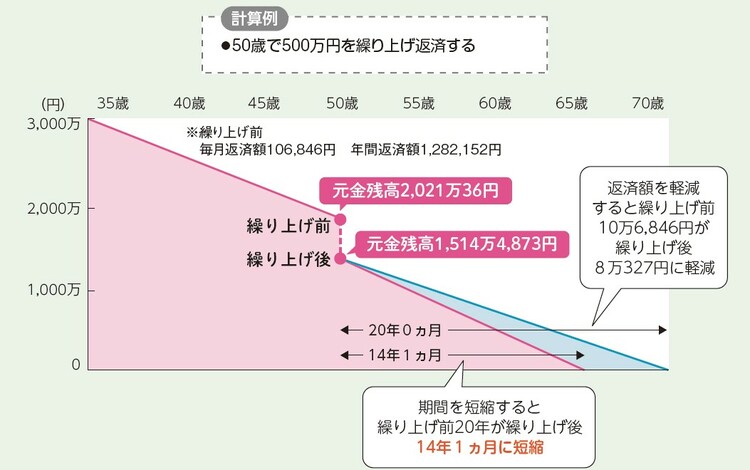

定年後の住宅ローンの負担を減らす方法として繰り上げ返済があります。毎月やボーナス時の返済とは別に、まとまった資金をローンの元金の返済にあてることによって、元金とそれにかかる利息が軽減されるしくみです([図表4]参照)。

繰り上げ返済によって住宅ローンの負担は軽くなりますが、50歳代で繰り上げ返済をして貯蓄を減らしてしまうと、老後資金の不足につながります。貯蓄は現役時代にしかできないので、50歳代は繰り上げ返済より貯蓄を優先すべきです。

退職金でローンを一括返済しようと考えている人も多いと思いますが、退職金は貴重な老後の資金なので、大きく減らすことは避けたいもの。

定年後に住宅ローンが残る場合は、定年以降も働きながら返済していくのが基本です。定年後の収入が減ってローンの返済が大きな負担になるのであれば、退職金の一部で繰り上げ返済することを考えます。

変動金利型の場合は借り換えも

住宅ローンの金利は低い状態が長く続いており、多くの人は固定金利型より金利の低い変動金利型の住宅ローンを借り入れています。

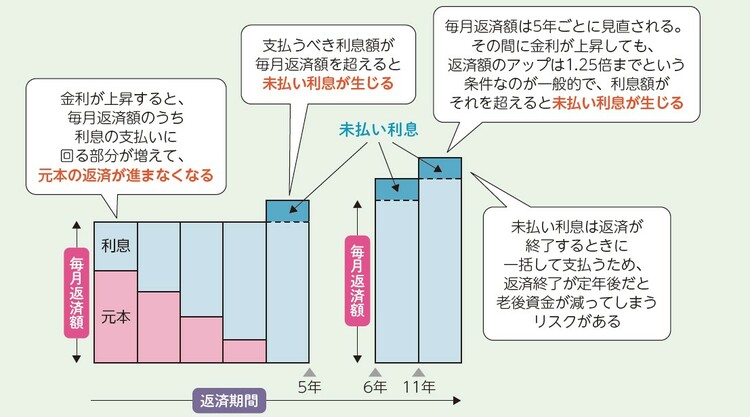

変動金利型の住宅ローンは半年ごとに金利が見直されますが、毎月の返済額は5年間変わらないため、急激に金利が上昇すると毎月の返済額では払い切れない〝未払い利息〟が生じることがあります。

この利息や返済しきれなかった元本は、返済期間が終わるときに一括して支払わなければなりません。ローンが終わったはずなのに、想定外の支出が生じて、定年後のお金が大きく減ってしまうリスクがあるのです([図表5]参照)。

それを避ける方法は、固定金利の住宅ローンへの借り換えです。毎月の返済額はアップしますが、その額がずっと変わらないので老後資金の計画が立てやすくなります。

未払い利息の心配もなくなって、定年後の安心につながるといえます。

馬養 雅子

ファイナンシャルプランナー(CFP認定者)

一級ファイナンシャルプランニング技能士