(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

50代が個人年金保険に加入しても「メリットなし」といえるワケ

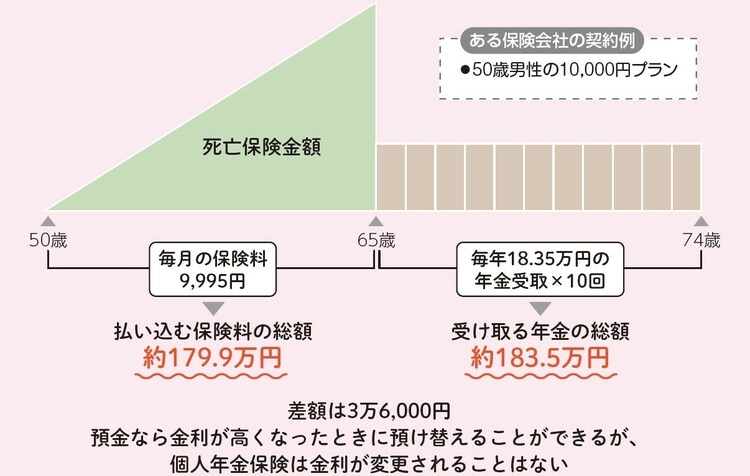

たとえば現在、ある生命保険会社の定額型個人年金保険に50歳の男性が加入し、65歳から10年間年金を受け取るという契約だと、毎月の保険料が約1万円で、受け取る年金は年約18万4,000円。

保険料の払い込み総額が180万円で、受取総額が184万円ですから、お金はほとんど増えません([図表6]参照)。

個人年金保険には死亡保障がついているため、加入時の年齢が高いほど保険料が高くなる点でも50歳代の人が加入するメリットはありません。

変額型や外貨建てには元本割れのリスク

定額型の個人年金保険は、金利が高かった頃は有利な金融商品でしたが、低金利でメリットがなくなりました。そこで登場したのが変額型です。

契約者が保険料を一括または毎月払いで支払い、それを保険会社が投資信託などで運用し、その運用成果によって将来受け取れる年金額が変わります。運用がうまくいけば年金額が増えますが、運用が不調だと年金額が減り、受け取れる年金の総額が払い込んだ保険料の総額を下回って“元本割れ”するリスクがあります([図表7]参照)。

投資信託で運用するなら、変額年金保険ではなく、NISAやiDeCoなど税制優遇のある制度を使って自分で行うのがよいでしょう。

払い込まれた保険料を外貨建ての債券で運用する「外貨建て」の個人年金保険もあります。

日本に比べて金利の高い米ドルやオーストラリアドルで運用され、外貨ベースで元本が保証されているのが一般的ですが、年金を日本円で受け取る場合、契約時より円高だと元本割れの可能性があります。

為替が今後、円安になるのか、円高になるのかは、誰にも予測不可能です。50代から加入するのは、不確定要素が大きく、おすすめできないといわざるを得ません。

馬養 雅子

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士