(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2|特例ルールの見直し(2016年改正、2021年度施行):将来の給付水準や現在の現役世代を考慮

この特例的なルールのうち、賃金変動率が物価変動率よりも小さくかつ賃金変動率がマイナスである(4)と(5)の場合には、年金財政の支出を左右する年金額の改定率が年金財政の保険料収入を左右する賃金変動率よりも高くなるため、年金財政が悪化する方向に働く。

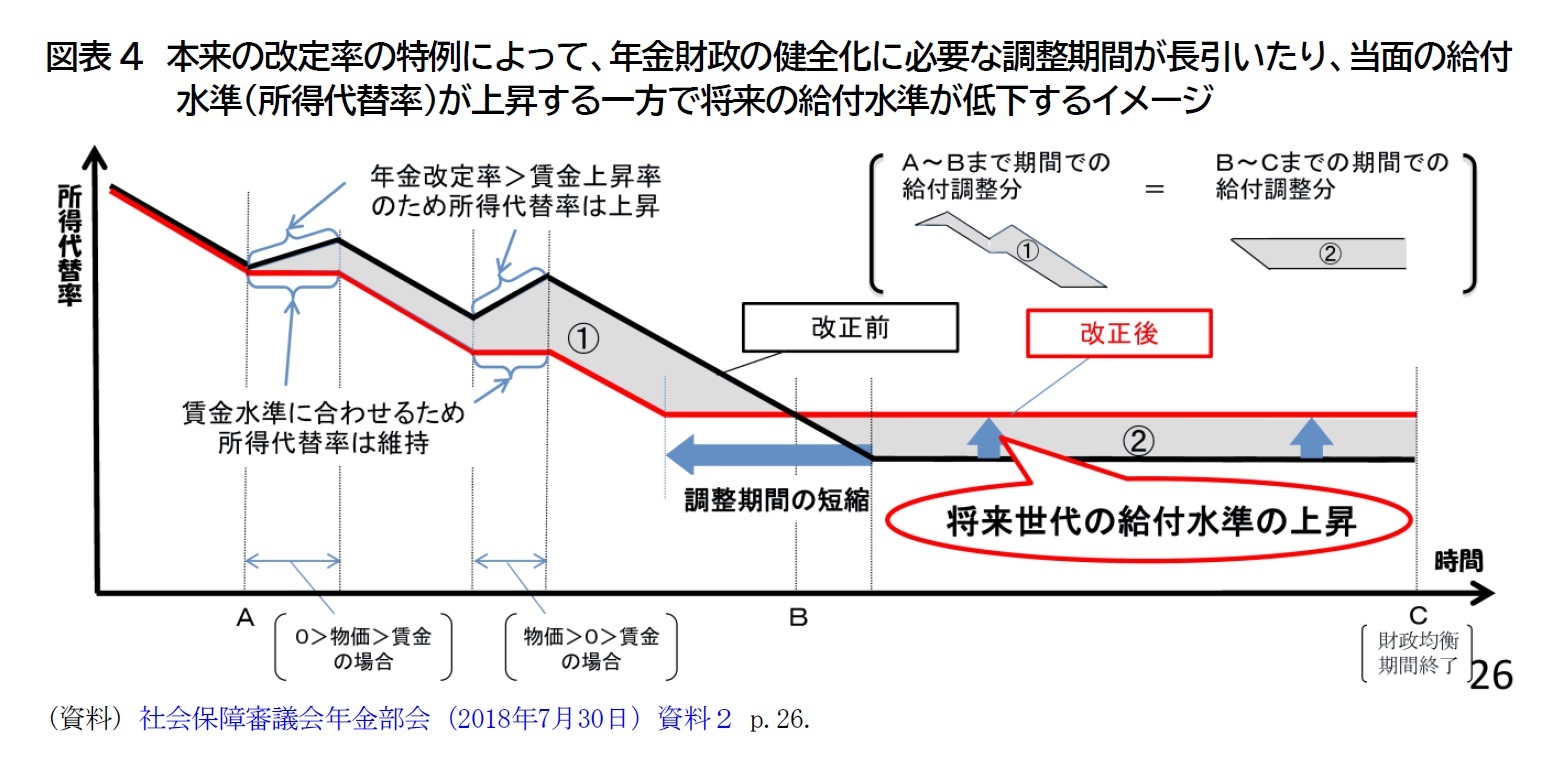

年金財政が悪化すると、別稿で説明する年金財政健全化のための調整(マクロ経済スライド)をより長期に行う必要がでてくるため、将来の給付水準(所得代替率、図表4右側の黒線)は、特例がない場合(図表4右側の赤線)よりも低下する。

その一方で、特例に該当した時点の給付水準(所得代替率)は、分子の年金額の伸び率である改定率が、分母の現役世代の賃金の伸び率である賃金変動率よりも高くなるため、上昇する(図表4左側の黒線)。

つまり、「特例がない場合と比べて、特例に該当した時点の高齢者はより高水準の給付を受け取れる一方で、将来の高齢者はより低水準の給付を受け取ることになる」という意味で、世代間のバランスが悪化する。

これらの特例に該当する場合が稀であれば大きな問題はないが、制度開始後に多くの年度で該当した(図表3左の◆)。

そこで2016年の法改正で、図表3のうち(4)と(5)の場合も(6)と同じルールを適用して年金財政を悪化させないように見直された(図表3の右)6。この改正を盛り込んだ法案は野党から「年金カット法案」と呼ばれたが、カットというよりも前述した給付水準の上昇を抑える内容である。

この改正により改正前と比べて年金財政健全化のための調整(マクロ経済スライド)を早めに停止でき、将来の給付水準が上昇する(図表4右側の丸い吹き出し)7。

また、この改正は、年金受給者が現役世代の痛みを分かち合う形への変更とも言える。

見直しの対象となった図表3の(4)~(5)のケースでは、物価変動率が賃金変動率を上回っているため、現役世代の賃金の価値が目減りしている状況である。改正前の(4)と(5)のケースでは、年金額の改定率が賃金変動率よりも高くなるため、年金受給者は現役世代よりも痛みが軽い状況にあったと言える。

改正後は、年金額の改定率が賃金変動率と同じになるため、年金受給者も現役世代と同じ痛みを分かち合うことになる。

なお、この見直しは年金財政や世代間のバランスにとって大変有意義だが、施行は2021年度からと遅めになった。

この理由は、年金額の改定に使う賃金変動率(名目手取り賃金変動率)に、2017年まで続いた保険料率の引上げが影響しなくなってから実施するため、と説明されている8。

これは、年金受給者に対する配慮と理解できる。保険料率の引上げが影響しない賃金変動率は影響している賃金変動率よりも高いため、影響しなくなってから実施することで今回の見直しによる改定率の低下の影響を抑える効果がある。

早期に実施された方が財政悪化の懸念が減って将来の給付水準の低下を防ぐ効果があるが、現在の受給者は既に退職しているため、制度の見直しで予定外に年金給付が目減りした場合に家計をやりくりする余地が小さくなっている。

遅めの施行時期は、将来への配慮と現在への配慮のバランス、言い換えれば世代間の思いやりが重要であることを示唆している、と言えるだろう。

6 この改正により、本来の改定ルールは、67歳になる年度までの改定率は常に賃金変動率、68歳になる年度からの改定率は賃金変動率と物価変動率のどちらか小さい方、と単純化された。

7 新聞などでこの利点が解説され、各紙の世論調査での同法案に対する賛成の割合は、法案審議から審議後にかけて上昇した。中嶋邦夫(2018)「『年金カット法案』は全国紙3紙でどう報道されたか」『日本年金学会誌』, Vol.37, p.26-30 参照。

8 社会保障審議会年金部会(2016年3月14日)議事録。保険料率の引上げは図表2の可処分所得変化率に影響する。3年度前の値が用いられるため、最後の引上げとなった2017年度の影響は2020年度の改定に影響した。