(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

年齢階級別にみた男女別の賃金の状況

ここで、年金受給額の算出の基となる賃金の状況について男女別にみると(図表3)、正社員・正職員の場合、男性は年齢階級が上がるにつれて賃金が上昇し、退職前の55~59歳にピークを迎えて約43万円となるのに対し、女性は年齢階級が上がっても賃金上昇がなだらかで、ピークの55~59歳で約31万円である。

正社員・正職員に限っても、ピーク時の賃金は、女性は男性の4分の3以下にとどまっている。非正規雇用については、男女ともに、より低水準だが、中でも女性の非正規雇用は最も水準が低い。このような現役時代の賃金格差が、老後の年金格差につながっている。

このような状況では、出産を機に退職した主婦が、例えば、子が成長した40歳代になって再びフルタイムで働き始め、自ら厚生年金等に再加入したとしても、トータルの加入年数が短い上に、賃金も抑えられ、老後の年金受給額も抑制される、という結果になりやすい。業種や雇用形態、労働条件によっては、年金受給額は、上述した平均月額よりもさらに少なくなるだろう。

そうすると、せっかく家庭と両立しながらフルタイムや正社員として働いても、現役の間は賃金が伸びず、厚生年金保険料の支出が増え、老後の年金も大して増えないということになる。また、職場の規模等によって、厚生年金ではなく国民年金にのみ加入する場合には、老後の年金水準はさらに下がる*2。

それに比べて、夫の扶養に留まっていれば、現役世代のうちは保険料を納めずに老後、老齢基礎年金を受給できる。万が一、夫と死別しても、夫の老齢厚生年金の報酬比例部分の4分の3相当の遺族厚生年金を受給できる*3。

厚生年金保険・国民年金事業年報によると、令和3年度に遺族年金受給権者は約61万人おり、うち4割近くは遺族年金の受給額が月10万円を超えている。

このような状況では、主婦にとって、夫の扶養を外れてフルタイムや正社員として働き、自ら厚生年金等の被保険者となるよりも、就業調整をするなどして扶養に留まっていた方が、メリットが大きい、と考える人もいるだろう。

もちろん、主婦自らフルタイムなどで働いた方が、老後も、夫が健在の間は、夫婦それぞれに厚生年金まで受け取れるので、世帯収入は増えるが、「そこまでしなくても」と考える人は多いのではないだろうか*4。

既に、主婦は家庭で家事や育児、介護などの役割を抱えているからだ。多くの主婦たちにとって、家庭の仕事に支障をきたさず、目の前の社会保険料が免除され、老いても老齢基礎年金を受給でき、夫と死別しても一定の遺族年金が保障されている「第3号被保険者」に留まる方が、メリットが大きくなっていると言える。

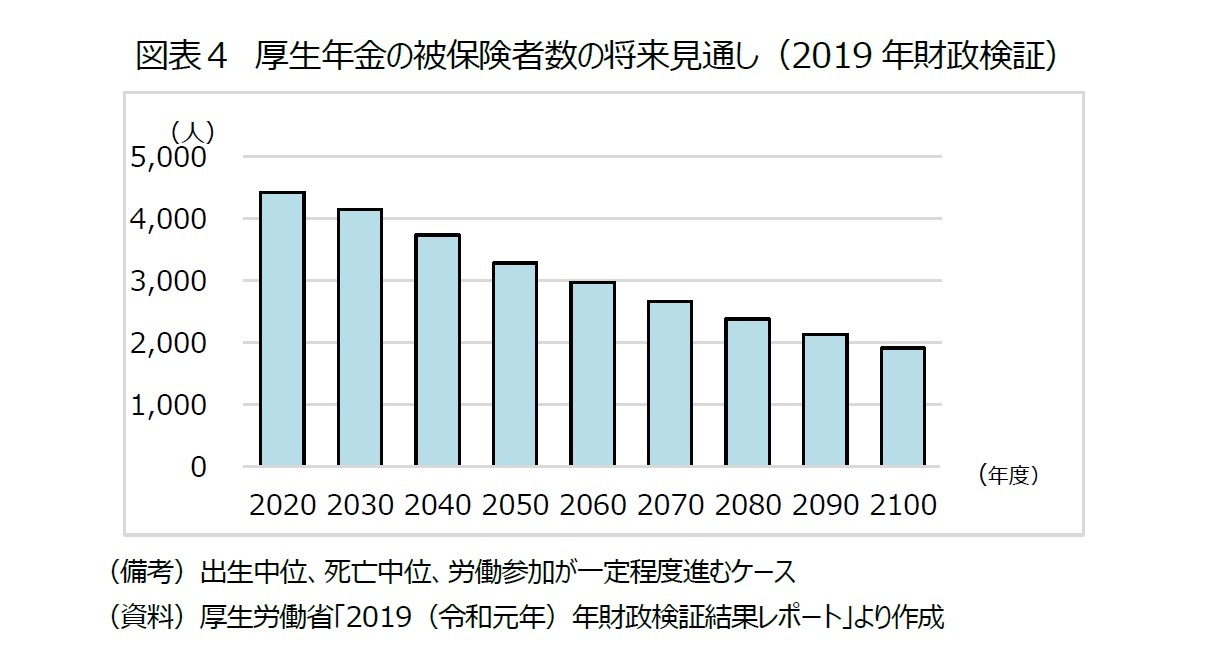

一方で、既知の通り、国内では少子高齢化によって労働力不足が深刻化し、社会保険の担い手は減少の一途を辿っている。厚生労働省の「財政検証2019」によると、2020年から2050年までの30年間に、厚生年金の被保険者数は約1,100万人減少すると推計されている(出生中位、死亡中位、労働参加が一定程度進む場合)。

保険料を納める人が大幅に減少すれば、将来、年金受給額が減少する可能性がある。加入者数の確保は、年金制度を持続可能にしていく上で、重大な課題であろう。

*2 :「令和3年度 厚生年金保険・国民年金事業の概況によると、令和3年度の国民年金(老齢年金・25年以上)の平均年金月額は約5万6000円。

*3:18歳以下の子がいる場合などは、遺族基礎年金の受給対象にもなる。

*4:先行研究でも、夫が高収入ほど妻の再就職希望は減る傾向が見られることが分かっている。

厚生年金の被保険者数の将来見通し(2019年財政検証)

勿論、女性個人に対して、出産・育児を経た後の「フルタイム就労」や「正規雇用」などを押し付けることはできないが、マクロで日本の経済と社会保障システムを維持し、将来にわたって、一人ひとりが安定した年金保障を受けるためには、労働力人口と社会保険の担い手を増やすことは必須だ。

そこで、貴重な人的資本である主婦たちにフルタイムや正社員として働き、家庭の担い手から社会の担い手へとシフトしてもらうための課題を考えると、大きく二つが考えられる。一つは、従来から指摘されてきた扶養制度と遺族年金の在り方である。報道によると、岸田首相は3月の記者会見で「被用者が新たに106万円の壁を超えても手取りの逆転を生じさせない取組の支援」を導入すると述べており*5、現役期間の手取りの逆転問題については、対策が進むと期待される。

*5:毎日新聞2023年3月18日。

しかし、就業調整する主婦たちの背中を押すためには、現役時代の手取りの逆転解消に取り組むだけではなく、老後の年金にも目を向け、遺族年金制度の在り方についても、バランスの取れたものに見直す必要があるのではないだろうか。

もう一つの課題は、そもそもの女性の年金水準を引き上げ、自ら社会保険に加入するメリットを拡大することである。それには、当然のことであるが、賃金水準を引き上げ、賃金カーブを男性に近づけることが何よりの条件である。すなわち、出産・育児などのライフイベントを経ても、安定した賃金水準で働き続けたり、キャリアアップを実現したりできるようにすることではないだろうか。

そのためには、男女ともに育児しながら働きやすい職場環境整備、いったん退職した女性への再就職支援、家庭における性別役割分業の見直し、女性自身の意識改革などが必要であろう。

「人生100年」と言われるが、平均寿命は男性81.47歳、女性87.57歳と、女性の方が6歳以上長く、女性はライフコースの最終盤で単身となる可能性が高い。

男性以上に、女性の方が、より安定した年金保障を必要としていると言える。女性が安心できる老後を送るためにも、若いうちから女性に安定的な就労とキャリアアップを促し、これまで当然視されてきた男女の賃金格差と年金格差を縮小していくことと、その結果として社会保険の担い手を厚くし、社会保障システムを安定させていくことが必要ではないだろうか。