(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

厚生年金保険(第1号)老齢年金の受給権者数と平均月額

歴史的な物価高を受けて、賃上げの波が、正社員から、パートや契約社員などの非正規労働者にも広がっている。労働組合の中央組織「連合」によると、今年の春闘(5月8日時点)では、非正規労働者の賃上げ率は5.35%(時給、加重平均)に上っており、同時期における正社員の賃上げ率(3.67%)を上回った。

この後、非正規労働者の待遇を底上げする最低賃金についても、厚生労働省の審議会で審議が始まるが、岸田首相は引き上げに強い意欲を示しており*1、今年も高水準の賃上げが予想される。

*1:2023年3月16日朝日新聞によると、岸田首相は、3月に開かれた経団連と連合とのトップ会談「政労使会議」で、最低賃金の全国加重平均を、現在の961円から2023年に1,000円へ引き上げる目標を示した。

そうなれば再び、主婦たちが配偶者の扶養に留まるために就業調整する「106万円の壁」が議論になるだろう。主婦がパート時間を延長したり、正社員を目指したりする上でこの扶養制度が壁になっていることは、従来から指摘されてきた。しかし、主婦の就労を阻む壁はもう一つあると筆者は考える。

仮にフルタイムで働いて、自ら社会保険の被保険者となって保険料を納めても、老後に受け取る年金水準は男性に比べて低く、老後のメリットは限定的である。一方で、扶養に留まって夫と死別したとしても、老後は遺族年金の受給対象となるため、一定の収入を得られる。従って、主婦にとっては、わざわざフルタイムで働く動機が生じにくいという問題である。

ここで改めて「106万円の壁」を説明すると、賃上げで時給が上がれば、これまでと同じ時間働いても、年収が106万円を超過するケースが出てくる。

そうなると、「平日のみ1日4時間」など、夫の扶養に収まるぎりぎりの時間で働いていた妻たちは、自ら社会保険料を支払わなければならなくなるため、反って手取りが減る場合が出てくる。そのため、多くの主婦たちが扶養の範囲に収まるように労働時間を減らすことになり、職場は人手不足が悪化するという問題である。

筆者が新聞記者時代にも、最低賃金が上がると、中小企業の経営者たちから「扶養の範囲を超えないように従業員の労働時間を調整するのが大変だ」という苦労話を聞いた。

このような「手取りの逆転問題」はよく知られているが、それに加えて女性の就業を抑制するものとして筆者が注目しているのが、前述した女性の年金水準の問題である。

厚生労働省年金局の「厚生年金保険・国民年金事業年報(令和3年度)」によると、令和3年度の厚生年金保険(第1号)老齢年金の受給権者の平均年金月額は、男性は16万3380円、女性は10万4686円(図表1)。

女性は男性の3分の2以下である。女性の方が低いのは、現役時代の賃金水準が低く、保険料を納めた期間が短いためである。また受給権者数も、男性1,083人に対して女性535万人と、女性は男性の半数にとどまる。

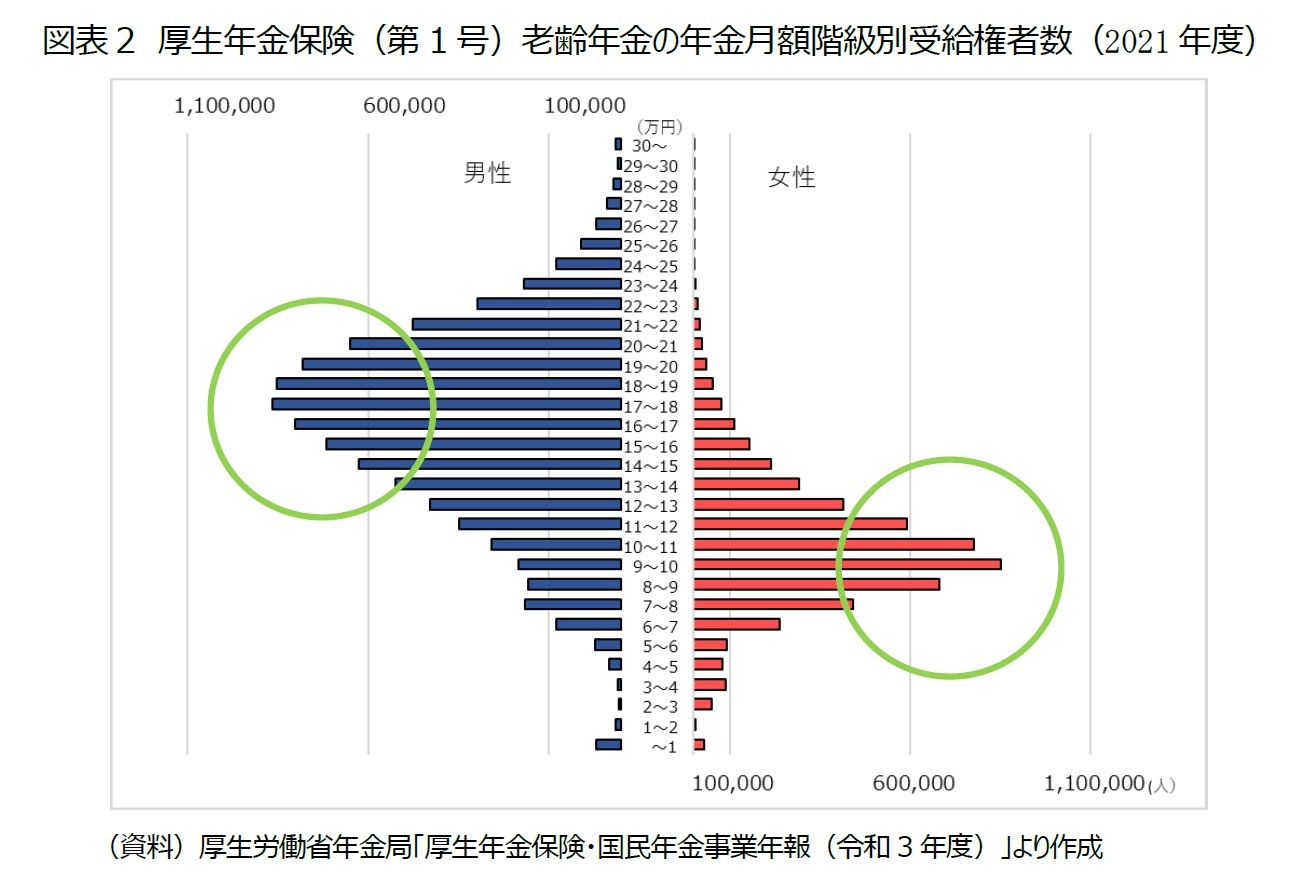

平均月額の分布をみても、男性のピークは「17~18万円」であるのに対し、女性のピークは「9~10万円」である(図表2)。正社員が加入する厚生年金の金額同士を比べても、このように女性の水準は男性よりも大幅に低い。

厚生年金保険(第1号)老齢年金の年金月額階級別受給権者数(2021年度)