(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

不動産投資を身近に。

投資のお役立ち情報を発信する「OWNERS.COM」はコチラ>>

収益物件の火災保険料は条件によって異なる

収益物件の火災保険料は、以下の条件によって決まります。

●建物の構造

●所在地

●補償範囲

●保険金額

まずは火災保険料が決定される仕組みを詳しく見ていきましょう。

■火災保険料は「純保険料率」と「付加保険料率」で決まる

火災保険料は「純保険料率」と「付加保険料率」によって決定されます。

純保険料率とは、損害保険料率算出機構が保険会社から収集したデータをもとに算出したもので、保険金の支払いに充てられるのが一般的です。一方、付加保険料は保険会社の運営費として設定され、保険会社ごとに金額の違いが見られます。

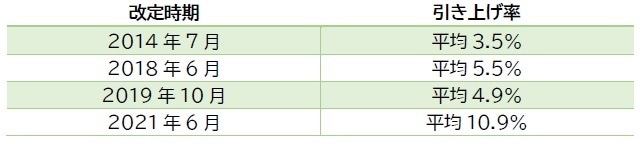

■純保険料率は上昇傾向にある

純保険料率は、保険金の支払い状況や社会環境の変化に適しているかの「検証」が年度ごとに実施され、必要に応じて料率が改定されています。自然災害が増加している近年では、以下の図表のように純保険料率が上がり続け、火災保険料も上昇傾向にあります。

前述したとおり、火災保険料は物件条件によって決定されるため、「相場がいくら」と表現することが困難です。したがって、火災保険に加入する際は、保険会社ごとの比較が欠かせません。

収益物件に火災保険が必要となる3つの理由

火災保険料が上昇している現状から「火災保険に加入する必要があるのか」と疑問を感じる方もいるでしょう。ここでは、賃貸経営をする上で火災保険に入るべき理由を3つ紹介します。

①予期せぬリスクに備えるため

収益物件が火災や水害などの被害を受けると、賃料収入が得られない状態で不動産ローンの返済を続けることになります。しかし、火災保険に加入していれば損害にあわせた保険金が受け取れ、場合によっては不動産ローンを全額返済することも可能です。

火災保険には、エレベーターなどの物件設備による事故に備えられる特約が付帯できるケースがあるため、賃貸経営のリスクを低減させるメリットも見込めるでしょう。

②金融機関からの融資を受けるため

火災保険に加入していなければ、金融機関から融資が受けられない場合があります。

金融機関は、担保にしている物件が災害によって消失し、返済されない状況を回避しなければなりません。そのため、保険金での弁済が受けられない火災保険未加入の物件はリスクが高いと見なされ、融資が実行されないケースがあるのです。

なお、火災保険の満期日や保険金額を指定している金融機関もあるので、加入前に融資条件を確認しておくとよいでしょう。

③入居者への補償を充実させるため

入居者による水漏れや損害賠償トラブルを補償している火災保険もあります。入居者への補償が充実していると、近隣物件との差別化が図れるため、空室対策にも役立ちます。

火災保険料が変わらない場合は、その他の補償が充実しているかで選びましょう。

収益物件の火災保険に加入する際に見るべきポイント

収益物件の火災保険に加入する際は、補償範囲や災害リスクなどの見るべきポイントを押さえることが重要です。ここでは、火災保険に加入する際のポイントを3つ紹介します。

■補償内容が適切であるか

火災保険の補償内容が適切でなければ、万が一の事態に保険金が受け取れなくなってしまいます。被災後に不動産ローンだけが残る状態にならないためにも、収益物件に適した保険金額と補償範囲を設定しましょう。

■災害リスクを考慮しているか

水害や土砂災害などのリスクは、地域によって異なります。たとえば、山の近くにある物件は、水害や土砂災害のリスクが高まるので、水害や地震に備えられる補償内容を選ぶとよいでしょう。災害リスクを確認する際は、自治体のハザードマップなどを活用するのがおすすめです。

■特約が充実しているか

火災保険には、設備や入居者による事故まで補償される特約を付帯できる場合があります。ただし、すべての火災保険で付帯できるわけではないので、備えたい補償が受けられる火災保険を選ぶことが大切です。なお、不要な特約を付帯すると、火災保険料の負担が大きくなってしまうので注意しましょう。

火災保険を入居者に契約してもらうことも重要

火災保険は大家だけでなく、入居者に加入してもらうことも検討しましょう。

火災保険への加入を促す際は、借家人賠償責任保険と個人賠償責任保険をあわせて提案するのがおすすめです。借家人賠償責任保険は、入居者が大家に損害を与えた際に損害賠償をするもので、個人賠償責任保険では隣接区画への損害賠償に対応できます。

大家への補償に加えて、入居者間のトラブルを防止できるので、入居条件などに取り入れることも検討してみましょう。

まとめ

収益物件の火災保険料は、建物の構造や所在地、補償範囲などの条件によって異なるため、一概に「相場がいくら」と表現することができません。火災保険に加入する際は、保険料だけでなく、補償内容や特約の充実度を比較しながら選びましょう。

執筆:東本 隼之

ファイナンシャルプランナー(AFP・2級FP技能士)、マネーライター

独立系ファイナンシャルプランナーとして執筆業を中心に活動中。金融記事を中心に300記事以上の執筆・編集・監修を担当。税金・社会保険・資産運用・生命保険・不動産・相続分野を得意とし、自身の経験に基づいたライティングを強みとしている。難しい金融知識を初心者にわかりやすく伝えることが得意。

監修:悠木 まちゃ

ライター・編集者

宅建士・FP3級の資格保有。国立校の建築学科を卒業後、ハウスメーカーに勤務し、営業・設計職を担当。新築戸建て住宅のほか、事務所建築や賃貸アパートの設計などを手掛ける。

その後、2019年よりフリーライター・編集者として活動。実務経験を活かし、不動産・金融系の分野を中心に記事執筆から編集まで行う。多数の企業メディアで編集を担当するほか、ライター向けオンラインサロンの添削講師としても活動している。